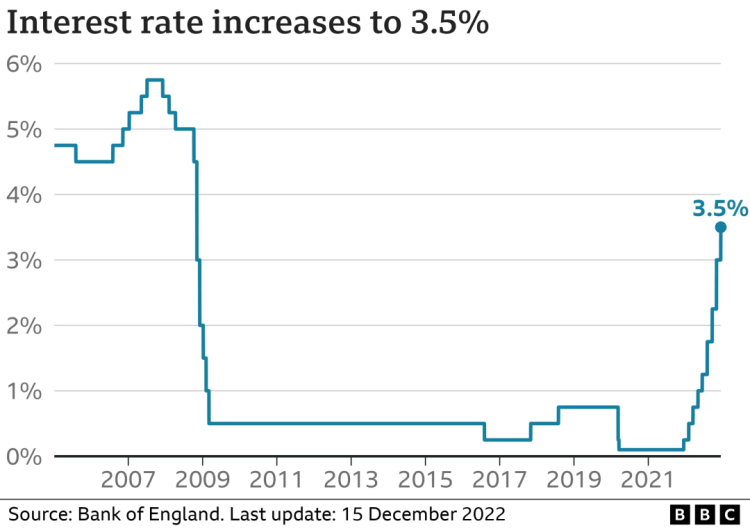

就在12月15日,英国央行又双叒加息了。

在货币政策委员会最近一次会议后,政府官宣基准利率已从 3% 升至 3.5%。这也是自 2021 年 12 月以来的连续第九次加息。

利率当前正处于 14 年来的最高水平,并且此次加息也是自 1989 年以来的最大单次上调。

根据当前市场的普遍预测,英国央行的加息之路还将继续。到明年年中,利率可能会达到 4.5%。

但好消息是,这个预测水平明显是要低于前首相政府当初刚推出“迷你预算”所造成的市场动荡时期的。

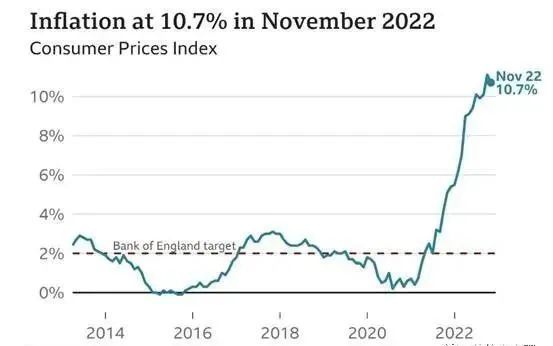

此外,政府加息的目的仍然是为了降低通胀。随着食品和能源成本的飙升,通货膨胀导致的物价正以 40 年来最快的速度增长。

政府原定的目标是将通胀率维稳在 2%。但就目前而言,CPI 仍处在 10.7%,是目标水平的五倍之多。

但是英国的整体通胀水平已开始放缓,11月份 10.7% 的数据要低于 10 月份的 11.1%,且这一数据也低于分析师早前预期的10.9%。

对于英国当前社会上,通胀与加息所引发的一系列呼吁涨薪与社会福利的罢工潮,英国财政大臣杰里米·亨特也做出了相对回应,他认为高通胀是一个全球性问题,并表示提高公共部门的工资可能会使情况变得更糟。

“我知道现在对人们来说很艰难,但至关重要的是,我们要坚持我们的计划,与英国央行步调一致,采取行动使通胀回归目标。”

“我们越早控制通胀越好。任何有可能将高价格永远嵌入我们经济的行动,只会延长每个人的痛苦,阻碍任何经济复苏的前景。”

实际上,其他国家也一直在提高利率以应对飙升的通货膨胀。

周三,美国央行将基准利率目标区间上调 0.75 个百分点至 4.25%-4.5%,为 15 年来的最高水平。

周四,欧洲中央银行将使用欧元的国家的利率提高半个百分点至 2.5%。

而在英国央行(Bank of England)和欧洲央行(European Central Bank)进一步加息后,伦敦主要股市和英镑周四双双下跌,但对人民币汇率仅是少量下调。

富时 100 指数当日则是收盘下跌 0.93%,收于 7,426.17 点。

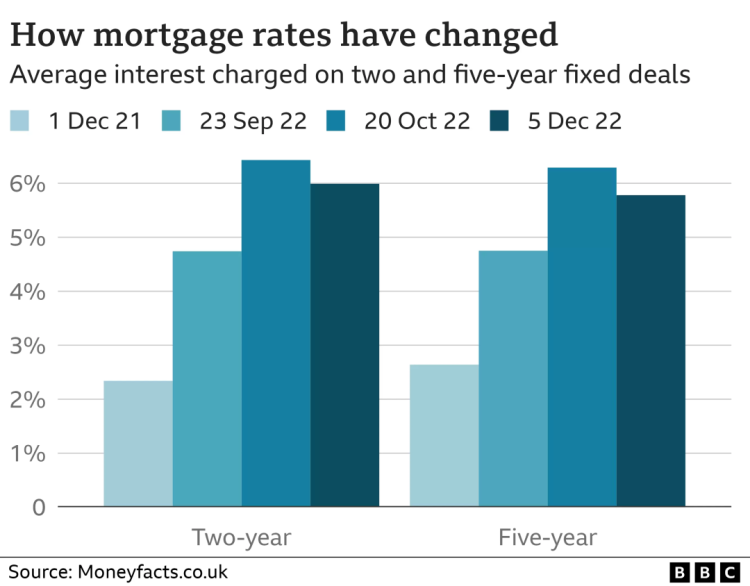

看来,目前加息主要影响的人群仍是需要支付抵押贷款的那批人。

好在根据政府的英国住房调查,只有不到三分之一的本地家庭有抵押贷款。

在经历了一段时间的超低利率之后,许多房主现在面临着每月还款成本高得多的可能性。英格兰银行表示,明年大约有 400 万户家庭将面临更高的每月抵押贷款账单。

银行利率从3%提高到3.5%意味着跟踪抵押贷款将每月多支付约49英镑。那些申请标准可变利率抵押贷款的人群则面临每月31英镑的还款上涨。

与2021年12月之前相比,平均跟踪抵押贷款客户每月将多支付约333英镑,可变抵押贷款持有人每月将多支付约210英镑。

四分之三的抵押贷款客户持有固定利率抵押贷款。他们的月供可能不会立即改变,但那些寻求再抵押贷款的购房者现在将不得不支付比一年前的抵押贷款多得多的钱。