外事邦了解到这两年,市场行情较为不错,投资理财不断受到居民热捧。特别是基金,大涨大跌都牵动着无数90后,屡屡上热搜。那么现在居民的投资理财具体是什么情况呢?都说基金赚钱股票不赚钱,这又是为什么?

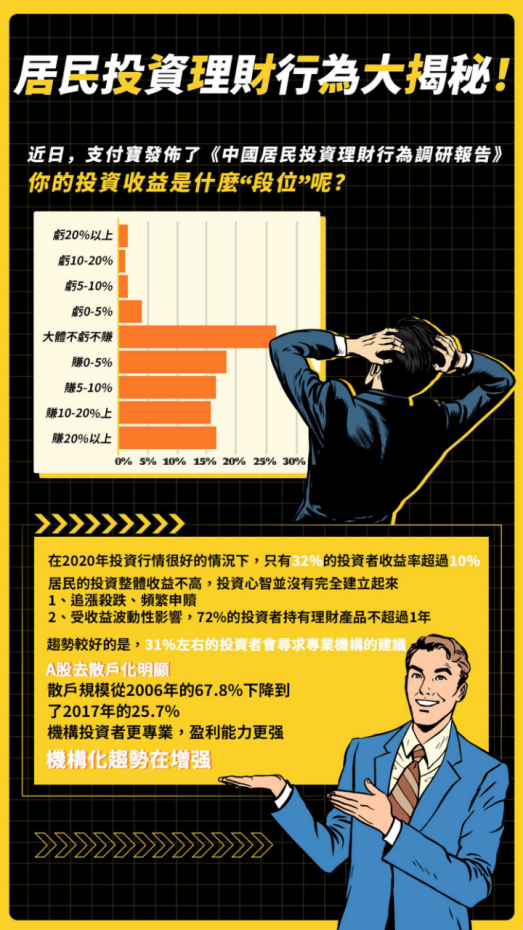

今年3月,上海交通大学上海高级金融学院联合蚂蚁研究院通过线上调研平台对不同年龄、不同地区的支付宝活跃用户进行了问卷调研。近日,这份《中国居民投资理财行为调研报告》正式发布。报告显示出详细的居民投资行为的情况,追涨杀跌是普遍的情况,仅有16%的受访者实际收益率超过20%,居民整体投资收益并不高,投资心智还没有完全建立起来。

居民投资偏好相对保守

从实际投资结果来看,受访居民的理财投资配置偏好比较集中,且相对保守。

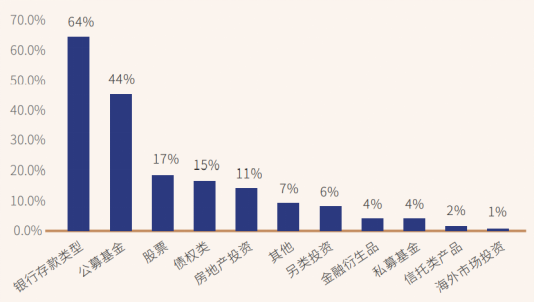

报告显示,居民的理财投资配置最多的三类资产分别是:银行存款、公募基金和股票。其中有64%的受访者配置了银行存款类资产,配置比例最高。其次是公募基金,占比44%。对于公募基金而言,受访者最喜欢混合型基金。

但是整体而言,居民对私募基金、信托类产品、海外市场投资的认知还不足,在受调研居民的资产配置中,这三类投资配置的人群比例较低,显示出居民对中高风险资产的偏好较低。

居民投资配置的资产类型

这与央行前段时间的调研结果大体接近。据央行7月5日发布的2021年第二季度城镇储户问卷调查报告显示,居民偏爱的前三种投资方式依次为:“银行、证券、保险公司理财产品”、“基金信托产品”和“股票”,选择这三种投资方式的居民占比分别为48.5%、26.3%和16.5%。

实际投资收益不高

就去年的行情来讲,大家都在谈论基金赚到钱了,基金市场空前火爆,明星基金经理“出圈”,公募基金收益率整体中位数在40%-50%之间。居民对投资理财的收益预期也较高,然而现实情况却是“冷冷的冰雨在脸上胡乱的拍”。

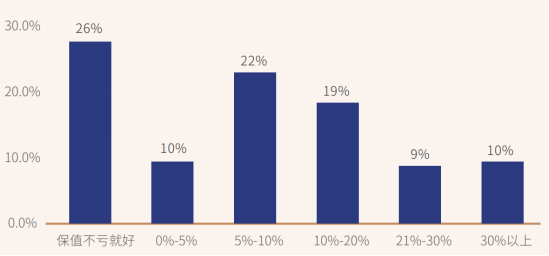

报告显示,相当部分(五分之一)的用户预期理财收益较高(高于20%),而且,越高学历的人预期收益也越高。这或许来源于高学历受访者对于自己的投资理财能力更自信。

居民对投资理财的期望收益

扎心的是,虽然有40%的受访者抱有10%以上的收益预期,但2020年的实际收益率超过10%的受访者只有32%;20%的受访者期望收益20%以上,而实际收益超过20%的受访者仅占16%。

2020年居民的投资理财实际收益

以基金为例,在2021高金财富管理行业峰会上,中欧基金总经理刘建平也提到,有句话是,基金挣钱居民不挣钱,以股票基金为例,从2001年到2019年,整个行业相关基金的平均年化收益是15%,但是能享受到完整收益的人几乎为零。

投资心智还未完全建立起来

对于居民整体投资收益不高,且与预期收益相差较大的情况,报告称,大量的研究数据发现,投资者持有基金的平均时间非常短,有些投资者像炒股一样炒基金,追涨杀跌,频繁申赎。

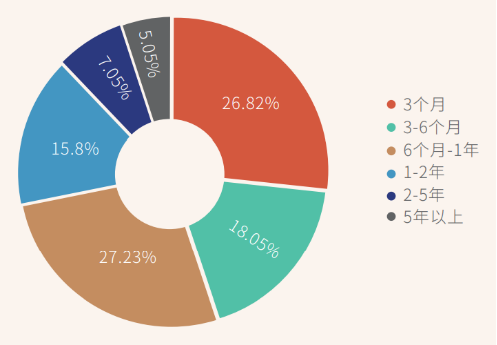

从投资者持有基金产品的时长来看, 72%的受访用户愿意持有的时间不超过一年,这其中有27%的用户不愿意持有超过三个月,说明中国居民投资理财投机风格明显,长期的价值投资习惯尚未养成。这样的行为导致的现象是,尽管许多基金全年收益可观,但那些追涨杀跌的投资者却连零头都没有赚到。

愿意持有基金产品的时间

收益的波动性是无法长期持有理财产品的主要原因。由于投资的短期波动,居民会受到影响,并做出非理性行为。例如,在认为某基金表现不佳时会在短期内频繁申购赎回。在关于基金损失或取得收益时是否改变投资计划的调查中,数据显示,当面临损失超过20%时,35%的投资者可能会改变;当收益超过20%时,近50%的个体选择增持。

其次,在获得投资理财建议和信息的途径方面,《报告》称,本次调研发现,在获得投资理财建议和信息的途径方面,仅有31%左右的用户会寻求专业投顾的建议。这说明我们的居民在投资方面还没有完全建立起成熟心智。

机构化趋势在增加

实际上,借助专业机构的力量进行投资,相比于靠个人“单打独斗”进行投资的优势要大很多。居民也逐渐认识到这一点,投资市场的机构化趋势在增加。

我们发现,在抽查的用户中,公募、私募、信托这三类机构运作的资产,所对应的配置人群比例总共达到50%。

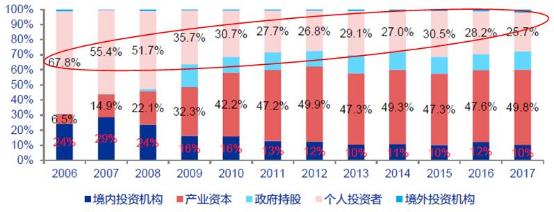

对于A股市场,去散户化趋势明显,机构化趋势在增加。申万宏源测算显示,2006年至2017年12年间,沪深两市的个人投资者持股市值比例呈现不断下滑趋势,已由2006年68%,降至2017年的25%附近。

此前,上交所发布的《上海证券交易所统计年鉴(2018卷)》数据显示,机构用更少的市值、更低的交易占比赚到了相比于散户3.6倍的盈利。

所以,对于居民来说,理财到一定时期之后专业化要求会提高,专业的事情由专业的机构、专业的人员来干。专业化肯定就会机构化,机构化到一定程度之后头部化趋势会非常明显。