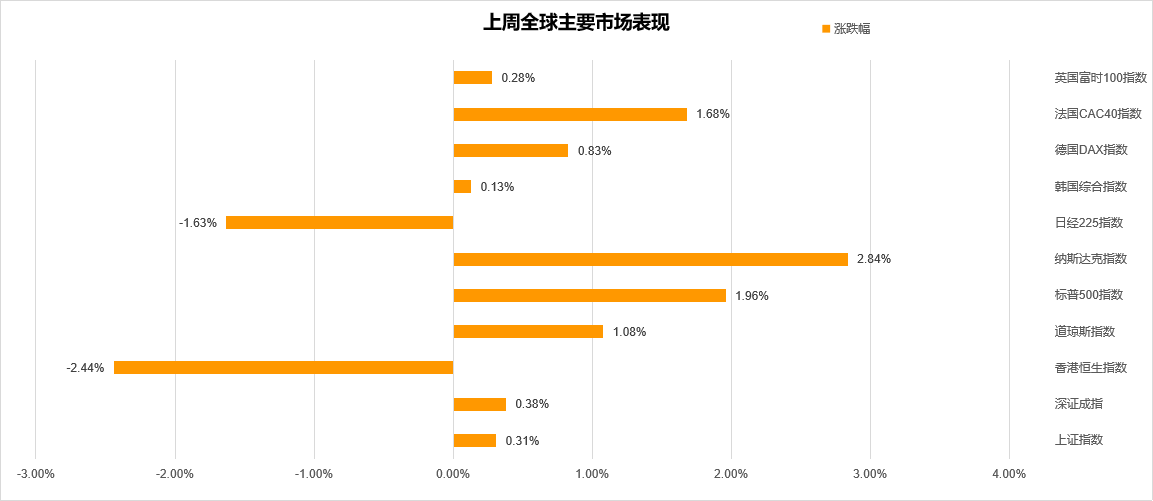

上周全球表现

上周,欧美市场走强,亚太市场较弱,港股市场领跌。

美股方面,上周,欧美市场投资者经历了大起大落。周初,疫情担忧下股市重挫,恐慌指数飙升,避险资产获市场青睐。但后半周,在权衡疫情风险和财报收益后,市场风险偏好上升,美股再创新高。道指按周涨1.08%,该指数首次收涨于35000点上方。纳指按周涨2.84%,标普500指数周涨1.96%。行业上,除公用事业(跌0.9%)和能源(跌0.4%)外均上涨,电信服务(涨3.2%)、非核心消费品(涨2.9%)和信息技术(涨2.8%)领涨。关注本周美联储将召开货币政策会议,同时关注本周苹果、微软、谷歌、亚马逊、特斯拉等科技巨头季度业绩。

港股方面,因大型科技股大跌影响,港股整体继续大幅回落,恒指周跌2.44%,国指周跌3%,恒生科技指数周跌4.55%。行业上,恒生电讯业(涨3.2%)、恒生原材料业(涨1.1%)和恒生公用事业(涨0.5%)领涨,恒生医疗保健业(跌5.6%)、恒生资讯科技业(跌5.1%)和恒生必需性消费业(跌3.3%)领跌。上周港股通资金净流出143.88亿元人民币,从前十大活跃成交个股的数据来看,南向资金主要流入通信、医药和汽车,流出计算机、餐饮旅游和电子元器件。

A股方面,因主流板块结构分化,A股上周继续弱势波动,沪指按周涨0.31%,深证成指涨0.38%,创业板指涨1%。行业上,涨跌幅前三分别为有色金属(涨8.1%)、钢铁(涨5.7%)、汽车(涨5.5%),涨跌幅后三分别为农林牧渔(跌4.6%)、纺织服装(跌4.0%)、食品饮料(跌3.4%)。上周陆股通净流入118.2亿元人民币;根据前十大活跃个股数据,北向资金本周主要流入医药、家电、食品饮料,流出电力设备及新能源、消费者服务、通信。

亚太方面,韩国综合指数收报3254.42点,周跌0.69%;日经225指数收报27548.00点,周跌1.63%;欧洲方面,上周,欧股齐涨,表现较强,德国DAX指数周涨0.83%,法国CAC40指数周涨1.68%,英国富时100指数周涨0.28%。

市场观点概述

美股市场

宏观环境上,虽然美国经济和市场信心的消极变化,客观上确实能够成为美联储维持宽松政策的借口。但是,市场情绪本身不太可能改变美国经济运行的正常轨迹,美联储目前尚不会改变既定的货币政策正常化节奏。预计美联储7月议息会议将给出较为明确的“进一步实质性进展”的定义。这将为美联储在8月26-28日杰克逊霍尔全球央行会议,或是9月21-22日的FOMC会议上正式宣布讨论(缩减购债)Taper做铺垫。

在此背景下,那些自身无现金流更多依靠流动性支撑、或者价格涨幅中流动性驱动成分占比过多的部分资产(如部分大宗商品或数字货币,或估值过高但无足够业绩支撑的板块)可能相对承压;由于这一背景下增长预期和通胀预期回落,对增长和通胀预期敏感度的价值和周期板块也很难出现大幅超额收益。相比之下,那些估值相对合理同时有稳定增长的高质量成长板块就会显得更有吸引力,这也是近期市场交易的主要逻辑。

港股市场

港股关注结构性机会。虽然南下资金与外资的撤离带来了港股的弱势调整,且在可预期的未来一段时间,港股也难有趋势性大牛行情,但这并不意味着港股缺少投资机会。相反,港股的结构性机会仍值得关注。

从行业板块的角度看,上游原材料的行情得益于供给端低弹性与需求短期刚性的叠加,钢厂、铝厂、玻璃厂等单位产能的利润有望高企,甚至可能在进口原料下跌的背景下进一步上行。而消费领域也存在显著的增长空间,汽车整车在芯片紧张程度缓和、消费韧性背景下有望迎来估值修复行情;另外,在食品饮料、休闲娱乐等领域也存在有改善空间的标的,具备较好的成长空间与持续性。

对于港股投资,在外资与南下资金同时撤离的环境下,盈利的确定性与增长的持续性是最为重要的两点,叠加当前的景气程度,我们认为上游原材料与下游消费是最值得重视的两个板块。上游原材料推荐关注在细分领域具有产能优势的钢铁、有色、建材、化工等标的;而下游消费关注汽车整车、食品饮料与休闲娱乐等领域的龙头标的。

A股市场

首先,我们认为,当前A股市场成长风格的结构性行情仍会继续演绎。

展望后市,虽然结构性估值偏高可能加大波动和导致成长风格内部分化,但政策稳中趋松且流动性相对宽裕可能暂时提升市场对估值的容忍度,重点关注7月底政治局会议的窗口期。仍建议轻指数、重结构、偏成长,同时部分周期细分领域受供给侧逻辑支撑,市场可能呈现“成长为主,兼顾周期”特征。

对于配置建议:1)高景气度、中国已具备竞争力或正在壮大的产业链:电动车产业链、光伏、科技硬件与软件、电子半导体、部分制造业资本品等。2)泛消费行业:在泛消费,包括日常用品、轻工家居、酒店旅游、家电、汽车及零部件、医药及医疗器械等领域自下而上择股;3)逐步降低周期配置但关注部分结构有利或具备结构性成长特征的周期:有色金属如锂等,化工以及受益于财富及资管大发展趋势的金融龙头。