上周全球表现

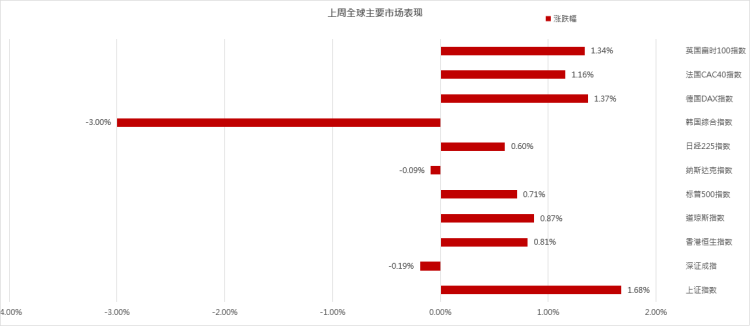

上周,全球股市涨多跌少,欧洲市场全体走强,韩国市场领跌。

美股方面

受拜登基建计划获通过的利好刺激,三大指数整体继续创新高,道指按周涨0.87%,纳指按周跌0.09%,标普500指数按周涨0.71%。道指和标普500继续创下历史新高,但市场情绪偏向观望。行业上,除能源(跌0.8%)外行业指数均上涨,原材料(涨2.7%)、核心消费品(涨2.1%)、金融(涨1.9%)领涨。本周关注周二的7月零售销售,周三联储主席鲍威尔讲话、美联储会议纪要,或对市场产生波动影响。

港股方面

上周南向资金开始出现重新回流港股市场的迹象,港股市场继续反弹。恒指按周涨0.81%,国指周涨1.12%,但恒生科技指数继续周跌1.62%。行业上,恒生原材料业(涨5.3%)、恒生地产建筑业(涨4.2%)和恒生电讯业(涨3.6%)领涨;恒生工业(跌2.0%)、恒生医疗保健业(跌2.0%)和恒生必需性消费业(跌0.1%)领跌。上周港股通资金净流入101.80亿元人民币。从前十大活跃成交个股的数据来看,南向资金主要流入计算机、餐饮旅游和汽车,流出电子元器件、纺织服装和非银行金融。本周关注腾讯、吉利、飞鹤、思摩尔国际等公司业绩报告。

上周,南向资金周度净买入十大个股为腾讯控股、美团-W、吉利汽车、中国移动、华润啤酒、邮储银行、思摩尔国际、舜宇光学科技、恒大物业、东岳集团;净卖出前十大个股为中芯国际、香港交易所、小米集团-W、安踏体育、药明生物、华虹半导体、李宁、复星医药、创科实业、中车时代电气。

A股方面

上周沪指按周涨1.68%,深证成指周跌0.19%,创业板指因权重股跌幅较多导致周跌4.18%。板块间呈现快速轮动,上证综指和创业板指走势分化,显示出市场分歧已经在加大。行业上,涨跌幅前三分别为煤炭(涨7.1%)、基础化工(涨7.1%)、钢铁(涨5.8%),涨跌幅后三分别为电力设备及新能源(跌3.0%)、电子(跌2.8%)、通信(跌2.1%)。上周陆股通净流入12.8亿元人民币;北向资金本周主要流入机械、家电、钢铁,流出食品饮料、电力设备及新能源、电子。

上周,北向资金净买入前十大个股为三一重工、三花智控、美的集团、药明康德、迈瑞医疗、中信证券、锐科激光、浙江鼎力、晶盛机电、中顺洁柔;净卖出前十大个股为贵州茅台、隆基股份、泸州老窖、五粮液、格力电器、国轩高科、牧原股份、欧派家居、兴业银行、恒瑞医药。

亚太方面,韩国综合指数收报3171.29点,周跌3.0%;日经225指数收报27977.15点,周涨0.60%;欧洲方面,上周,欧洲市场在全球表现较好,德国DAX指数周涨1.37%,法国CAC40指数周涨1.16%,英国富时100指数周涨1.34%。

全球资产市场表现

跨资产:农产品>工业金属>黄金>发达市场股市>债券>原油>新兴市场股市;全球股票市场:意大利、印度和俄罗斯领涨;韩国、中国台湾和菲律宾领跌;大宗商品:本周农产品涨4.45%,工业金属涨1.25%,黄金价格涨0.95%,布伦特原油价格跌0.16%;汇率:上周美元指数下跌0.30%;市场风格:上周全球成长型指数上涨0.4%,全球价值型指数上涨1.3%。

市场观点概述

美股市场

近期,美国财政方面进展动作频频,引发市场广泛关注,上周二,在两党广泛支持下,一项约1万亿美元的基建法案在参议院获得通过(INVEST in America Act),与此同时,参议院民主党也宣布了一份3.5万亿美元的所谓反贫困和气候计划(Antipoverty & Climate Plan)。

美国7月CPI环比升0.5%,基本复合市场预期,较前值0.9%有所放缓,同比增速5.4%,与上月持平;美国7月PPI环比升1.0%,保持高速增长,同比增速7.7%,高于前值的7.1%,继续创数据统计以来的新高。

近期市场行情仿佛出现“再通胀交易”回归的苗头:美债长端利率、美股周期板块、贵金属价格等上涨。

我们认为单靠“通胀”是不够的,现阶段需更加关注美国实体经济走势。今年上半年出现过两轮“再通胀交易”:第一轮为2月中旬至3月中旬,主要驱动力量是“拜登新政”大幅提振市场对美国经济的信心;第二轮为4月底至5月下旬,主要驱动力量是大宗商品上涨和美国通胀指标“爆表”。其中第二轮由“通胀”驱动的再通胀交易行情持续时间较短且幅度较小。更何况,目前美国通胀水平已经逐步被市场和美联储预期和“接受”,除非之后美国通胀水平进一步超预期跃升,否则通胀或不足以驱动新一轮再通胀交易。

港股市场

港股市场上周整体继续修复,但动力转向价值板块,成长股则依然承压。往前看,随着投资者继续消化政策不确定性,我们认为市场短期可能继续维持盘整修复态势。另外,未来几周香港股市将迎来业绩发布的高峰期。在市场情绪处于低谷背景下,我们认为企业盈利将成为投资者判断上半年中国经济逐步放缓以及监管政策双重影响的重要晴雨表。

上游景气行情还能持续多久?对于近期的港股表现,除了资讯科技与医疗保健板块的弱势获得关注外,上游原材料的局部牛市也超出了市场普遍预期,对于上游的景气行情,市场也普遍关注还能持续多久。基于产能低弹性与需求阶段刚性的供需缺口,我们推荐关注煤炭、钢铁、铝、镍、煤化工、棉纺织等相关产业链投资机会,高景气预计可持续至9月底。

关注国潮消费品,逢低布局互联网。对于港股最受关注的两个板块,消费板块我们看好“国潮消费”趋势给服装、饮料、汽车、文娱、美妆等领域的长期发展空间。互联网板块未来1-2个月虽然还可能受潜在风险冲击,但考虑到部分互联网标的已进入中长期的合理配置区间,所以逢低阶段布局也是极具性价比的中长期策略。

A股市场

近期市场不确定因素在增加,短期市场波动或有所加大。一是7月社融数据不及预期,市场对经济复苏放缓的担忧升温;二是科创板解禁、盐湖股份复牌上市和宁德时代的582亿定增,为市场流动性增添不确定性。

上周板块间呈现快速轮动,高景气新兴产业板块高位震荡,部分低估值价值板块涨幅靠前,显示出市场分歧已经在加大。

市场不确定因素增加将对高估值的高景气赛道形成扰动。当前,电力设备行业估值处于93%的历史高位,锂电池指数、光伏指数和半导体指数处于80%-90%的高位区间,短期上述板块波动或有所加大。周期板块在碳中和预期与中报业绩的支撑下仍将维持高景气,房地产、银行等低估值板块上周的亮眼表现源于低估值叠加房地产集中供地溢价率不超过15%的新政策,往后持续性仍有待观察。中长期来看,在产业趋势和政策加码支持的背景下,新能源、新能源汽车、半导体、新材料产业链景气度仍处于向上通道。

但考虑估值和涨幅等因素,成长板块波动可能加大,部分基本面优质的“老白马”类公司已经迎来较好的布局机会。在继续关注科技成长景气持续性的同时,把控节奏、关注已经回调较多、估值具备吸引力的部分“老白马”个股。另外目前已经进入中报业绩披露高峰期,关注中报期间业绩可能超过或低于预期的板块和个股。