上周全球表现

上周,全球重要指数齐涨,纳斯达克指数领涨,亚太市场强于欧美。

美股方面

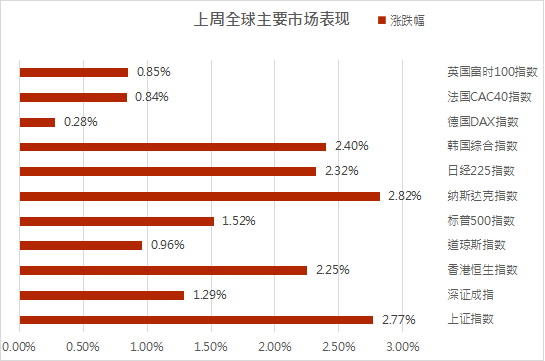

受宏观数据继续走强、鲍威尔释放Taper信号但再次强调“通胀只是暂时的”影响,三大指数整体震荡回升,道指按周涨0.96%,纳指按周涨2.82%,标普500指数按周涨1.52%,但市场观望情绪依然浓厚。前面超跌的中概股迎来反弹,中概股指数上涨10.93%。行业上,能源(涨7.3%)、金融(涨3.5%)和电信服务(涨2.8%)领涨,公用事业(跌2.1%)、核心消费品(跌1.4%)和医疗保健(跌1.2%)领跌。

港股方面

上周在权重股大反弹下港股迎来深跌回升,恒指按周涨2.25%,国指周涨2.46%,恒生科技指数按周大幅反弹7.25%。行业上,除恒生电讯业(跌4.2%)和公用事业(跌1.6%)外,其余行业均上涨;恒生原材料业(涨10.0%)、资讯科技业(涨7.6%)和工业(涨7.5%)领涨。

上周港股通资金净流出39.91亿元人民币。从前十大活跃成交个股的数据来看,南向资金主要流入计算机、电力及公用事业、汽车,流出纺织服装、电子元器件、餐饮旅游。

南向资金周度净买入前十大个股为腾讯控股、华润电力、中国电力、药明生物、吉利汽车、华能国际电力股份、比亚迪股份、金斯瑞生物科技、长城汽车、东岳集团;净卖出前十大个股为安踏体育、美团-W、李宁、中国移动、小米集团-W、金蝶国际、中国海洋石油、中芯国际、碧桂园服务、金山软件。

A股方面

上周三大指数整体回升,沪指按周涨2.77%,深证成指周涨1.29%,创业板按周反弹2%。行业上,涨跌幅前三分别为煤炭(涨13.1%)、有色金属(涨10.7%)、钢铁(涨8.0%),涨跌幅后三分别为家电(跌1.9%)、银行(跌1.6%)、农林牧渔(跌1.4%)。

上周陆股通净流入180.0亿元人民币。北向资金上周主要流入电力设备及新能源、有色金属、银行,流出建材、食品饮料、基础化工。

北向资金周度净买入前十大个股为隆基股份、招商银行、中信证券、比亚迪、迈瑞医疗、中国铝业、平安银行、包钢股份、中国中免、京运通;净卖出前十大个股为五粮液、恒瑞医药、兆易创新、三一重工、科大讯飞、格力电器、捷佳伟创、东方证券、恩捷股份、生益科技。

亚太方面,上周韩国综合指数收报3133.9点,周涨2.40%;日经225指数收报27641.14点,周涨2.32%;欧洲方面,上周,欧股收盘普遍上涨,德国DAX指数涨0.28%,法国CAC40指数涨0.84%,英国富时100指数涨0.85%。

全球资产市场表现

跨资产:原油>新兴市场股市>工业金属>农产品>黄金>发达市场股市>债券;全球股票市场:除越南股市外均上涨,其中南非、泰国和巴西股市领涨;大宗商品:上周布伦特原油价格涨11.54%,工业金属涨3.73%,农产品涨2.31%,黄金价格涨2.05%;汇率:上周美元指数下跌0.87%;市场风格:成长跑赢价值,上周全球成长型指数上涨2.1%,全球价值型指数上涨1.4%。

市场观点概述

美股市场

鲍威尔释放Taper信号,欲鹰还鸽市场积极。在全球关注的Jackson Hole全球央行会议上,美联储主席鲍威尔于北京时间8月27日晚22时整发表演讲,释放了年内适宜缩小购债规模(即:Taper)的信号,同时对美国当前通胀飙升归因于经济的迅速恢复;另外,鲍威尔也表达了对Delta变异毒株蔓延的警惕,以及由此带来的就业市场疲软。

整个讲话虽然释放了Taper偏鹰信号,但由于此前市场对Taper的预期已经相当充分,所以鲍威尔的演讲更多被市场关注的是关于“就业市场疲软”的鸽派内容,由于鲍威尔的欲鹰还鸽,全球金融市场整体表现较会前更加积极:美元指数回调,美股涨势如虹,以金油为代表的大宗商品也一并上行。

考虑到美国失业补助的退坡,美国就业可能会超预期修复,这可能带来美联储部分官员对未来停止QE、加息甚至缩表的前瞻言论,这将给全球金融市场带来更为显著的冲击。另外,美国的内部治理也将提速,未来可能落地的加税也将给市场带来潜在冲击。

港股市场

继前一周出现剧烈波动后,海外中资股市场上周初一度大幅反弹,但在Jackson Hole会议召开前夕再度小幅走低。整体来看,在恐慌性抛售后,成长板块在中国香港和美国中概股市场双双领涨,代表性的恒生科技指数大幅反弹7.3%,MSCI中国指数涨幅也达到4.7%。

从市场情绪、估值水平和一些公司的管理层行为等多个角度来看,当前市场都已经处于较为悲观的区域,已经计入较多的负面因素。在这一背景下,哪怕是一些边际上的担忧情绪缓解,都有可能推动市场出现比较明显的修复式反弹,上周初的表现便是如此。

上周市场出现小幅修复式反弹后,我们认为海外中资股仍然具有吸引力,尤其是与2月高点相比回调幅度较多的板块。虽然监管层面不确定性可能仍然会导致科技板块短期出现波动,但板块内一些龙头个股的估值已经降至历史区间的底部,为长线投资者带来布局良机。

考虑到当前恒生指数的市净率仅为1.077,说明港股市场已处于底部区域,从季度乃至半年以上的角度看,港股具有极佳的配置价值。长期来看,我们认为中国产业和消费升级趋势将保持不变,其中两大趋势中的核心板块,如电动汽车产业链、新能源、先进制造板块及消费龙头企业,将存在诸多长期性机会。

A股市场

当前A股市场整体仍处震荡期,结构性行情围绕盈利与政策景气分化。上周市场资金增量有边际回升,北上资金恢复单周180亿元的净流入,新成立偏股型基金近646亿份,融资余额升至近六年最高水平,超1.7万亿元。

一方面,企业盈利兑现予以市场支撑,上游周期与高端制造板块业绩增长更为领先。另一方面,围绕共同富裕的政策部署陆续展开,科技创新支持路线再明确。

近期一系列产业政策的落地也围绕这个逻辑展开,其中,在支持高质量发展方面,国资委和科技部等各部委陆续表态并采取措施,将科技创新摆在更加突出的位置,工业母机、高端芯片、新材料、新能源汽车、智能驾驶、钠离子电池等创新成果转化有望受益于更多政策支持而加速。

综合来看,我们认为虽然A股短期波动加大,但并不具备系统性风险;震荡期依旧重申优质成长+估值回调进入合理区间的老白马均衡组合。

在科技创新上着重注意“专精特新”小巨人相关个股,精选细分行业的优质业绩成长企业,包括新能源、新能源汽车、新材料、半导体等硬科技产业链。

另一方面我们也多次提示部分基本面优质的“老白马”类公司已经迎来较好的布局机会,近期有所走强后估值仍然不高。白酒、医药医疗等热门行业近期跌幅较大,政策不确定性的背景下或仍需保持耐心。在关注科技成长景气持续性的同时,自下而上关注前期回调较多、估值具备吸引力的部分“老白马”,配置上更加均衡。