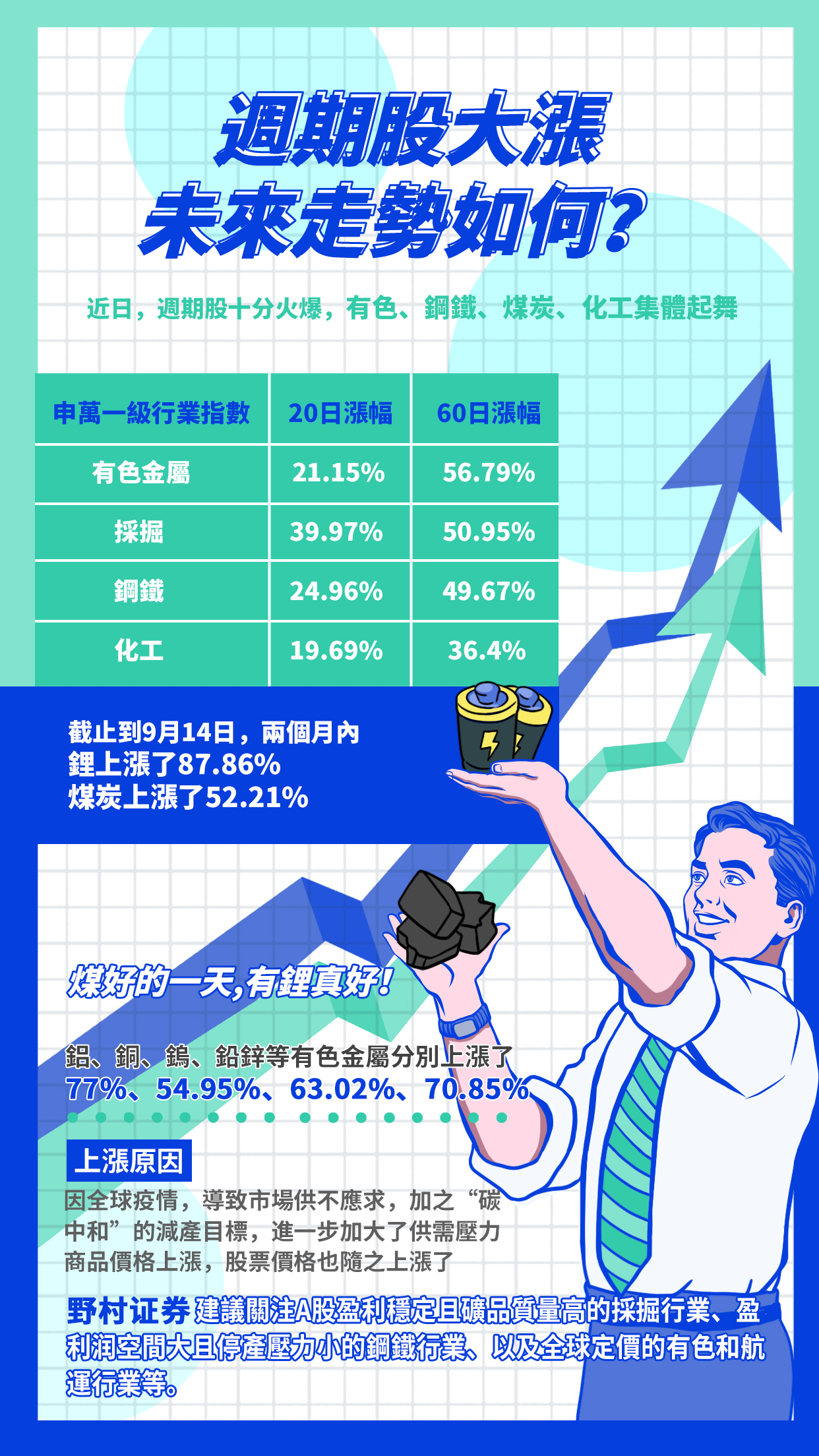

“煤好的一天,有锂真好!”

“我奶奶十年前买的资源股已经快解套了!”

今年以来,周期性行业股票涨幅遥遥领先。

正文

2021年,错过了周期类资产,那便是几乎错过了A股的结构性牛市。申万二级行业指数中,年初至今涨幅排名前10的全是典型的周期性行业,尤其是资源股聚集阵地的采掘、金属、煤炭、化学原料等行业。

特别是最近一段时间,以煤炭、钢铁、锂、钴、铝等为代表的资源股暴涨,给本就成交火热的A股市场添了把火。

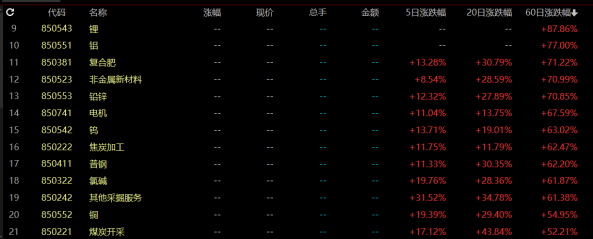

截止9月14日上午收盘,细分到申万二级行业而言,包含锂、钴在内的稀有金属行业,包含铝、铜在内工业金属行业,煤炭开采,钢铁近60日涨幅排名靠前。

细分到申万三级行业而言,锂近60日涨幅为87.86%,铝近60日涨幅为77.00%,铜近60日涨幅为54.95%。

通胀背景下的上游原料的涨价让资源股投资者狂欢,似乎已经除了“二师兄”没涨价,其他的都在涨。

周期股为何大涨?

周期股的大涨,尤其是上游资源类股票的大涨,基本面还是得看其背后的商品资源的价格上涨的原因。

首先,自去年以来,关于大宗商品的涨价,关于通胀,我们可能在新闻里都已经听烦了。但是,通胀仍然是现在大环境下绕不过去的坎儿。以美国为首的发达国家还没有收紧货币政策,流动性仍然泛滥,通胀会推高大宗商品价格,这是大的背景。

其次,商品资源的价格是由供需决定。供需失衡,价格就会发生变动。

在需求层面,中国、美国等主要经济体在经济复苏方面不断向好,对于生产所需的上游原材料需求较旺盛,例如:锂、钴、铝、铜等金属,受益于新能源汽车产业链、半导体产业链等等相关工业板块的景气发展;煤炭受益于夏季用电高峰以及冬季取暖储备的旺盛需求;硅料受益于中下游光伏产业的景气发展。

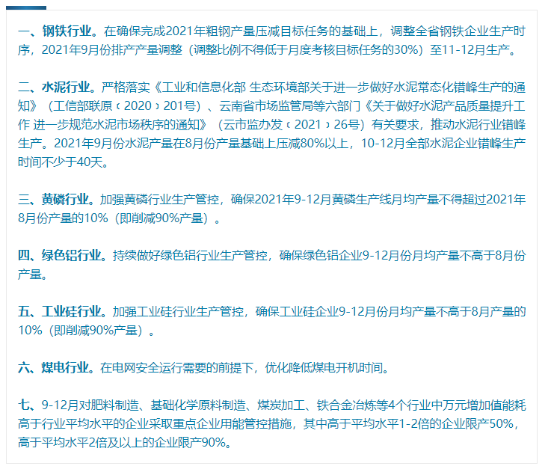

同时在供给层面,国内在碳中和政策要求下,对“双高”资源的限产,大概率推动相关资源商品涨价,例如:粗钢、煤炭、铝、水泥、化工原料等。

日前,一份云南省节能工作领导小组办公室发布《关于坚决做好能耗双控有关工作的通知》在网络间疯传。据该份广为传播的《通知》要求,要加强对重点行业的管控。这些行业包括钢铁、水泥、铝等。

另外,部分国内所需的资源大量依靠进口,如铝、铜、锂等,而这些资源的出口地因为新冠疫情亦或是政变、罢工等因素造成供给中断,同时,日益严重的海运供应链受阻问题,运价高涨,进一步推高了依赖进口的商品资源价格上涨。

在多重因素叠加之下,供给受阻、需求旺盛,导致资源价格发生上涨,并进一步引导期货产品和相关股票暴涨。

还能走多久?

对于周期股还能走多久,在不同的周期品行业中,其景气展望存在较大差异,警惕一概而论。

本轮上游周期景气度受供给约束的影响更大,未来不论是宏观政策还是产业政策,均有可能出现微调。政策的调整可能会直接影响对于上游行业景气度持续程度的判断。

价格上涨的因素不同,对未来还能走多久的判断也不同。以目前最为火热的煤炭、钢铁、铝为例:

钢铁:年内产能严格受限,带来成材景气强于矿石原料,或持续到限产政策的放松。

煤炭:夏季用电高峰已过,在下半年经济增长速度放缓的背景下,工业用电需求也难有显著上行,煤炭正高位筑顶,冬季取暖储备完成时,供需结构回正,价格回落。

铝:无论是供给端的电解铝成本抬升、产能受限,还是需求端的地产竣工高峰、新能源汽车的需求扩张,铝业的景气度在短中长期均具备向上的动力,这也是周期板块当前值得继续持有的最优品种。

当然,周期类行业不仅仅包括上述三个,对于整体而言,周期行业的投资时间逻辑要参考美林时钟模型。

9月9日国家统计局公布8月中国物价数据,CPI(居民消费价格指数)环比0.1%、同比0.8%;PPI(生产价格指数)环比0.7%、同比9.5%。总体上,保供稳价政策执行力度较弱,PPI同比再次快速上扬,加工工业PPI同比创下历史新高,但下游成品消费需求不足导致CPI反应不大,8月物价剪刀差进一步扩大。

在下半年经济增长速度放缓,上游原材料价格上涨的背景下,当下时期应该处于过热迈向滞涨阶段,基础原材料、大宗商品等资源行业的景气度依然会维持一段时间,直至实际利率上升,货币流动性收紧,导致相关商品价格回落。

所以,对于此轮周期股的上涨,要注意的风险点有:

1.在终端消费不振的背景下,资金被大量吸引带来的泡沫风险。(参考白酒报团瓦解)

2.上游资源涨价严重挤压了中下游的利润后,会影响政策态度导向。

3.美联储对货币政策的收紧动向,缩减量化宽松的节奏和加息预期。

撰写:最靓的仔

编辑:后后

编审:Lelay