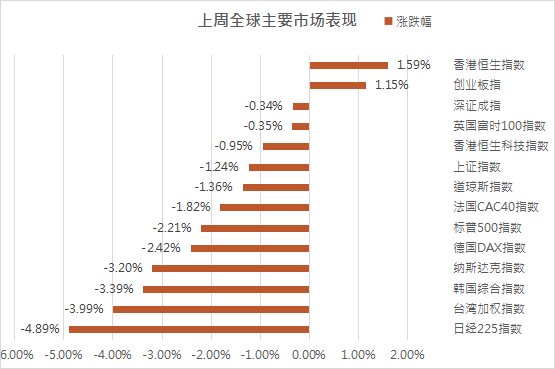

上周全球表现

上周(2021.09.27-2021.10.01),全球重要指数整体下挫,香港市场由连续第二周跌幅靠前转为涨幅靠前,日经225指数以4.89%的跌幅排名最后。

美股方面

上周,受美债上限危机影响,三大指数整体下跌,道指跌1.36%,纳指跌3.2%,标普指数跌2.21%。行业上,除能源业(涨5.8%)外美股行业指数均下跌,医疗保健(跌3.5%)、信息技术(跌3.3%)和核心消费品(跌2.6%)领跌。关注本周五(今晚)美国9月非农就业数据。

港股方面

上周五,因10月1日国庆休假,港股休市。上周在权重股继续反弹下港股有所上涨,恒指按周涨1.59%,国指周涨1.41%,恒生科技指数按周跌0.95%。行业上,恒生地产建筑业(涨5.2%)、能源业(涨4.0%)和必需性消费业(涨2.6%)领涨,恒生原材料业(跌3.6%)、恒生工业(跌3.4%)和恒生电讯业(跌0.6%)领跌。

上周港股通资金净流入71.14亿元人民币。从前十大活跃成交个股的数据来看,南向资金主要流入计算机、餐饮旅游、石油石化,流出电子元器件、汽车、基础化工。

南向资金周度净买入前十个股为腾讯控股、美团-W、中国海洋石油、中国移动、海吉亚医疗、华润置地、药明生物、新天绿色能源、华润电力、中广核新能源;净卖出七大个股为小米集团-W、吉利汽车、东岳集团、安踏体育、中国神华、华能国际电力股、中远海控。

A股方面

上周五,因10月1日国庆休假,A股休市。受美股及节前避嫌情绪影响,三大指数按周震荡回落,仅节前周四有所反弹。其中,沪指按周跌1.24%,深证成指周跌0.34%,创业板按周涨1.15%。行业上,涨跌幅前三分别为食品饮料(涨5.7%)、农林牧渔(涨4.2%)、家电(涨1.8%),涨跌幅后三分别为钢铁(跌8.5%)、有色金属(跌8.3%)、基础化工(跌5.9%)。

上周陆股通净流入69.7亿元人民币。北向资金上周主要流入食品饮料、计算机、基础化工,流出医药、银行、电子。

上周,北向资金净买入前十大个股为长江电力、东方财富、伊利股份、宁德时代、中国铝业、山西汾酒、比亚迪、美的集团、贵州茅台、洋河股份;净卖出前十大个股为三一重工、格力电器、宝钢股份、长春高新、恒瑞医药、片仔癀、晶澳科技、北方华创、卓胜微、中环股份。

亚太方面,上周韩国综合指数收报3019.22点,周跌3.39%;日经225指数收报28771.07点,周跌4.89%;澳洲标普200指数收报7185.5点,周跌2.14%;新西兰NZX50指数收报13279.15点,周涨0.15%。欧洲方面,上周,欧洲市场三大股指整体下跌,德国DAX指数周跌2.42%,法国CAC40指数周跌1.82%,英国富时100指数周跌0.35%。

全球资产市场表现

跨资产:农产品>原油>黄金>债券>新兴市场股市>工业金属>发达市场股市;全球股票市场:中国香港(恒生指数)、印度尼西亚和土耳其股市领涨,日本、中国台湾和欧元区股市领跌;大宗商品:农产品价格涨12.5%,布伦特原油价格涨1.5%,黄金涨0.6%,工业金属跌2.7%;汇率:本周美元指数上涨0.76%;市场风格:本周全球成长型指数下跌3.9%,全球价值型指数下跌1.2%。