上周全球表现

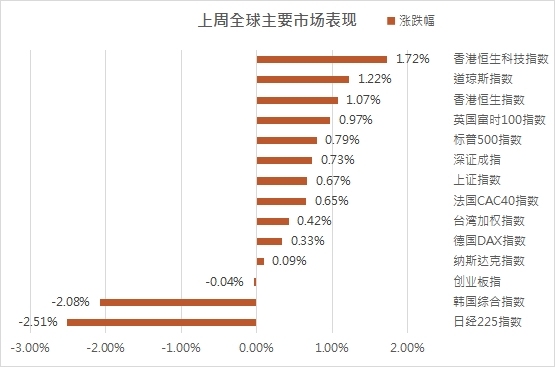

上周(2021.10.04-2021.10.08),全球重要指数多数上涨,香港市场和美国市场涨幅靠前,日、韩市场下跌,排名靠后。

美股方面

受美国政府债务上限危机有所缓解的影响,虽然周五三大指数微弱收跌,但按周看整体探底回升均收涨。上周,道指涨1.22%,标普500指数涨0.79%,纳指涨0.09%。行业上,能源(涨5.0%)、金融(涨2.3%)和工业(涨1.8%)领涨,房地产(跌0.8%)、医疗保健(跌0.3%)和电信服务(跌0.1%)领跌。关注本周二美股临时提高债务上限法案投票结果以及周三的CPI数据,可能会对市场产生较大波动影响。

港股方面

上周在外围市场走强及权重股集体回升的影响下,主要股指继续反弹,恒生指数周涨1.07%,恒生科技指数周涨1.72%,互联网科技巨头有所回暖。行业上,恒生资讯科技业(涨4.3%)、能源业(涨2.3%)和电讯业(涨2.3%)领涨,恒生医疗保健业(跌5.7%)、工业(跌3.5%)和原材料业(跌1.3%)领跌。

上周港股通资金净流入19.9亿元人民币。从前十大活跃成交个股的数据来看,南向资金主要流入计算机、餐饮旅游、电子元器件,流出医药、纺织服装、基础化工。

南向资金周度净买入个股为腾讯控股、美团-W、舜宇光学科技、中国太保、中国海洋石油、小米集团-W、华润电力;净卖出个股为药明生物、李宁、东岳集团、安踏体育。

A股方面

上周五是国庆节后开市第一天,三大指数走势并未受假期外盘市场同步影响,市场资金避险较明显,上证指数涨0.67%,深成指涨0.73%,创业板跌0.04%。行业上,农林牧渔(涨4.8%)、消费者服务(涨3.6%)和非银行金融(涨3.1%)领涨,煤炭(跌3.6%)、钢铁(跌1.6%)和电力设备及新能源(跌1.5%)领跌。

上周陆股通净流出25.7亿元人民币。北向资金上周主要流入非银行金融、食品饮料、医药,流出电力设备及新能源、基础化工、电子。

上周,北向资金净买入前十大个股为美的集团、中国平安、恒瑞医药、伊利股份、中国中免、五粮液、立讯精密、平安银行、顺丰控股、宁德时代;净卖出前十大个股为隆基股份、恩捷股份、天赐材料、韦尔股份、迈瑞医疗、智飞生物、药明康德、汤臣倍健、陕西煤业、东方财富。

亚太方面,上周韩国综合指数收报2956.3点,周跌2.08%;日经225指数收报28048.94点,周跌2.51%;澳洲标普200指数收报7320.1点,周涨1.87%;新西兰NZX50指数收报13086.6点,周跌1.45%。欧洲方面,上周,欧洲市场三大股指整体上涨,德国DAX指数周涨0.33%,法国CAC40指数周涨0.65%,英国富时100指数周涨0.97%。

全球资产市场表现

跨资产:原油>工业金属>新兴市场股市>发达市场股市>黄金>债券>农产品;全球股票市场:俄罗斯、印度尼西亚和越南股市领涨,日本、韩国和巴西股市领跌;大宗商品:原油价格涨3.92%,工业金属指数涨3.7%,黄金跌0.22%,农产品跌0.85%;汇率:上周美元指数上涨0.03%;市场风格:上周全球成长型指数上涨0.1%,全球价值型指数上涨1.3%。

市场观点概述

美股市场

美国国会两党虽然没有就提高美债上限达成共识,但允许了临时拨款,按照美国财政支出的规模推演,临时拨款可支持到12月,也就是说,美债恐慌短期虽然缓和,但仅仅是拖延了2个月左右。

另外,美国9月非农就业意外疲弱,仅新增19.4万人,大幅低于市场预期的50万人。政府部门就业是最大拖累项,教育部门就业也负增长,由于新冠疫情扭曲了正常的季节性招聘规律,季节性调整后的就业数据更显疲弱。相反,受疫情冲击较大的部门(如批发、零售、休闲和酒店业等)明显改善。

虽然美国9月非农大幅低于预期,但考虑到美国9月失业率超预期下降至4.8%,已达到美联储最新预测的年底水平,Taper的执行已经酝酿许久,跟市场的沟通也较充分,加上9月薪资增速都较可观,且非农新增数据主要受政府雇员的减少拖累,所以美联储Taper的执行仍会在11~12月执行,不会受9月低非农数据的显著影响。

总的来说,美债恐慌在短期将有所缓释,但在2个月之后,一旦美国两党博弈未能消减,那美债恐慌还是有卷土重来的可能性的,仍需警惕Taper靴子正式落地前的市场波动。

港股市场

上周港股资讯科技业迎来大幅反弹,周度涨跌幅为4.34%。以互联网为主的资讯科技业在底部区域出现强势反弹也反映了国际投资者对港股互联网板块的整体看好。能源板块则在全球能源紧缺的背景下持续景气,带动了港股相关标的走强。

对于四季度的港股市场,我们在保持底部积极配置的同时,也关注到一个显著利空——美债利率的上扬。从9月下旬至今不到20天时间里,十年期美债利率已经从1.3%升破1.6%,距离年内高点已不远。考虑到美国债务上风险推迟以及全球疫情筑顶回落,部分外部扰动已经有所缓解,不过持续上行的美债利率依然可能给港股市场资金流动性带来影响。

港股近期最受关注的三大板块分别是消费(含医药)、周期、互联网,港股消费在居民收入增速承压的背景下难有强势表现,且部分高估值标的在盈利增速不及预期的背景下,可能迎来估值显著的回调。互联网板块在近期的震荡中逐渐显露底部企稳迹象,部分龙头的股价也获得了强烈支撑。我们认为,港股消费板块可适当关注景气向上且估值不高的细分龙头,周期内部重点关注油气细分板块,互联网的政策底虽然尚未出现,但企稳迹象明显,真正的底部也将逐渐显露。

A股市场

在全社会对该问题的担忧之下,中国政策针对的核心矛盾,可能已开始从关注双碳节能等结构性问题,逐步在向保民生、稳经济转移,在此背景下相关的原材料商品价格波动可能加大,市场对能耗双控问题的看法可能在经历从“问题暂时无解”到“政策出手解决”的变化,我们继续提示股市部分相关周期板块的股价波动风险。

周期前期的全面强势也开始出现分化,前期强势的煤炭、有色出现回调;我们认为短期原油、天然气的景气度将领跑大宗,煤炭、钢铁、化工等品种则受到跨境贸易、产能、环保、安监等多重因素叠加影响,且能源局等部门对增加供给的要求日益加强与细化,短期剧烈波动恐难免;中长期,我们还是最为推荐铝的机会,这是供给端的持续收缩、需求端汽车轻量化趋势下将大幅增长。

另外,我们仍然建议整体配置风格上,维持优质成长+估值回调进入合理区间的消费赛道老白马均衡组合。但要注意偏短期高景气成长风格行业的回调波动,宜耐心并逢低吸纳,中长期仍然具备受益政策红利优势;消费成长赛道可能在逐步进入调整尾声,先前传统价值蓝筹在经历过估值回调后,显然已具备吸引力,可以逢低布局。