ZPG发布11月份英国房产指数,带大家来看下要点。

• 强劲的买家需求,和较低的库存量,使得过去12个月平均房价上涨了16,000英镑

• 这代表平均房价上涨了+7.1%,低于8月7.6%

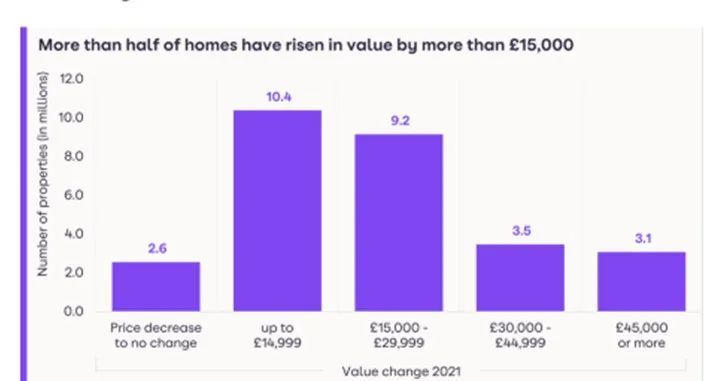

• 价格上涨增加了业主净资产,约1570万套的房产使得2021年房屋价值增加15,000英镑

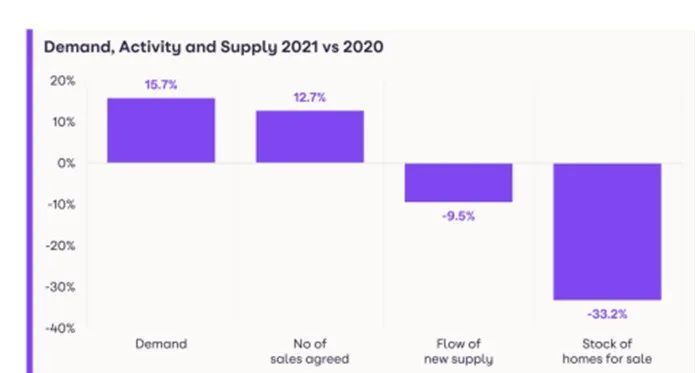

• 买家需求现在随着季节趋势放缓,但将在圣诞节后再次大幅增加• 房价升高,而买家需求不断,这将支撑2022年的房市有更多新的供应和需求

英国房价通胀+7.1%11月英国平均房价上涨1%,年增长率为7.1%,低于8月份的7.6%,这使得平均房价达到240,800英镑,与去年11月相比增加了约16,000英镑。

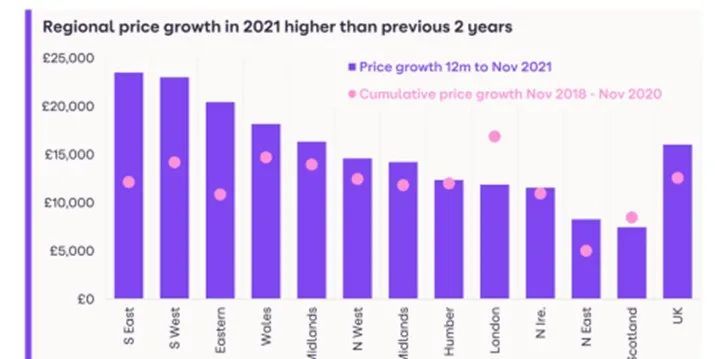

虽然物价涨幅在夏末从高峰回落,全年强劲的市场行情让价格上涨的压力持续存在。当按地区查看价格增长时,在过去12个月内有些地区注册的数量大于发布在前两年几乎所有地区加起来的数量。

唯一的例外是伦敦和苏格兰,平均价值增长与2018年11月至2020年11月的数值不吻合,年增长率较低,分别为2.4%和5.3%。相比之下,威尔士的平均价格在过去12个月里上涨了11.1%,而西北地区的价格上涨了9.1%。

按照城市来看,利物浦的房价增长率最高,为10.7%,其次是曼彻斯特,为8.5%和诺丁汉为8.1%。只有阿伯丁的房价涨幅低于伦敦的,该市的平均价格同比下0.3%。而伦敦每年的价格增长率各行政区不等,从Bexley的5.9%和Bromley的5.7%增长,到金融城的1.8%下降。

在整个英国,地方当局土地注册率最高增长是威尔士的Carmarthenshire,为 13.2%。疫情期间乡村和沿海地区更有吸引力已经很清楚,而且这个市场也是最实惠的住房市场之一,增强了其在国内的吸引力。

ZPG的数据还全面显示了每个房产的价值,显示英国在过去12个月内发生的变化。图表显示,大多数房产都升值了,尽管有些价值没有变化,或略有下降。有些地区过去一年房价下跌,包括阿伯丁和伦敦市中心的部分地区。然而,大多数业主都经历了资产净值的提升。

另一方面,价格上涨也使买家进入市场具有挑战性,尽管这将取决于房产所在的位置以及它们的类型。伦敦公寓的平均价格大致与去年年初持平。

买家需求、销售活动和新房源的供应在最近几周放缓,与通常的季节性趋势一致。但圣诞节后预计会反弹,可能会从下星期开始。

去年圣诞节后,房产搜索量增加了一倍多。除了通常的季节性需求回升外,预计对居住需求的持续“重新评估”也将推动更多的需求。由于疫情,买家希望拥有更多空间 - 多一间卧室,或更大的花园。此外,工作模式的改变,也触动买家寻找新房产的动力。最近Zoopla调研显示,大约五分之一的人说他们渴望在未来18个月内搬家,新工作模式是他们决定居家安排的一个因素。

市场前进的速度接下来将开始正常化。在疫情之前,合同期通常为50天(列出房产和同意出售之间的平均时间),而这一年一直低于30天。接下来市场的供应会有机会来跟需求持平,尽管总库存量可能会保持低于五年平均水平不变。

通胀上升将转化为更高的家庭成本。上周英格兰银行对高通胀作出首次反击,将基准利率从0.1%上调至0.25%,这是其三年来首次加息。大多数采用固定利率抵押贷款的家庭不会因此受到很大影响,然而,希望在2022年买房的人可能会发现利率上升了0.15%,尽管幅度不大。

总体而言,即使明年再次加息,抵押贷款利率仍将与长期平均水平相比相对较低。即便如此,我们仍处于利率上升的环境中,可能情绪上会产生连锁反应。供需失衡不太可能完全缓解,而且这将是支撑明年定价的一个因素。在一些最负担得起的地区,价格上涨空间更大。ZPG预测显示2022年价格将增长3%,其中交易量水平为120万,低于今年的150万,但与过去五年的趋势相等。