关于HTB

有争议的政府购房援助计划已帮助数千人登上房产的阶梯,而计划将于2023年结束。

这将是英国政府为首次购房者提供的购房贷款计划Help to Buy的最后期限。自2013年启动以来,该计划已经帮助近340,000名英国租房者转变成为房主。

如果2022年是您计划加入他们行列的一年,那么你将不得不迅速地采取行动。Help to Buy 将于2023年3月31日永久结束,这意味着你必须在此日期之前合法地完成房产交易,才能利用所购房产的股权进行贷款。房产交易的法律程序通常需要两到三个月来完成,也可能因情况需要更长的时间,因此首次购买者需要在今年加快他们购房的脚步。

然而,随着建筑防火墙、不公平的地租条款和低劣的建筑质量的丑闻不断蔓延,购房者可能会后悔在该计划结束前匆忙利用 Help to Buy计划来购房。

一如既往,魔鬼就在细节中。以下是Help to Buy用户的友好指南,适用于一些需要借助该计划来购房的首次购买者。

Help to Buy如何运作?

处于任何收入等级的首次购房者都可以申请Help to Buy的贷款服务,以补足他们能够从按揭贷款机贷款购买新建房屋的总金额。

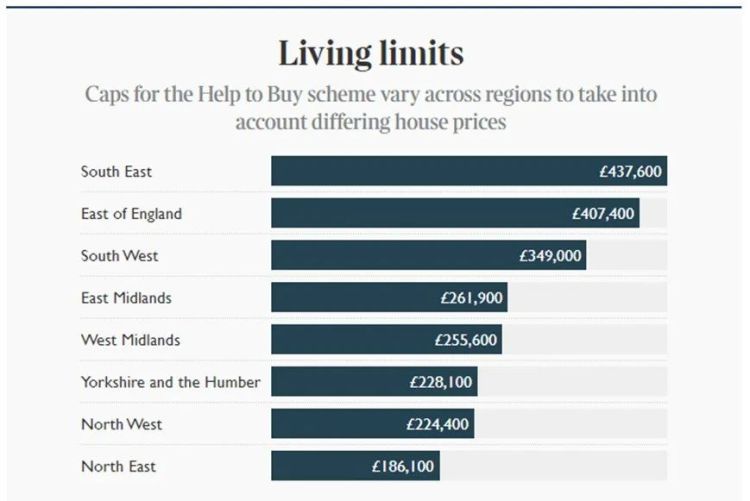

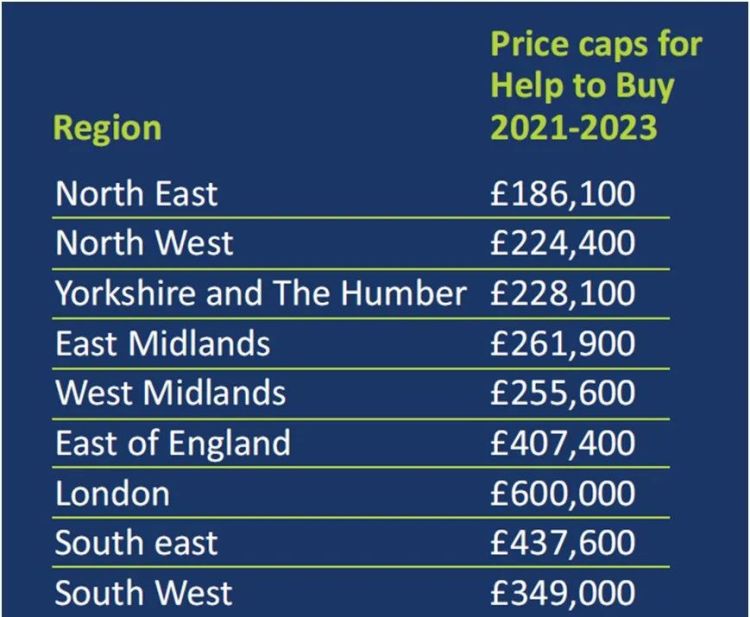

在伦敦,该计划的购房者最多可以借入价值高达600,000英镑的房产价值的40%。在首都以外,购房者则最多可以借到所购房产价值的20%,但您可以利用该计划购买房产的价值将取决于所购买的地区。

下表列出了您可以在房产上花费的最高金额以参与该计划,该表格基于该地区的平均房价预测。

贷款规模随着房产价值的变化而上升和下降,当您出售房屋、还清贷款或达到贷款期限时,必须全额偿还通过Help to Buy计划申请到的贷款量。

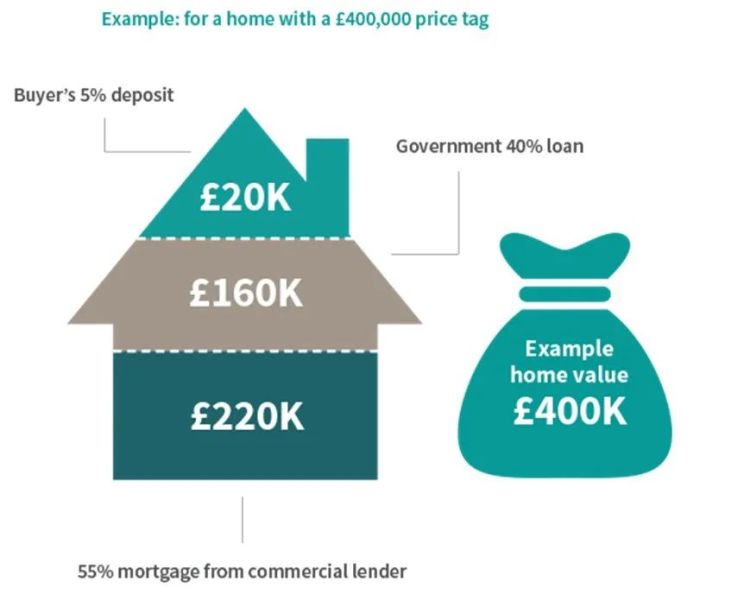

例如,可以用价值40,000英镑的20%政府产权贷款购买价值200,000英镑的房产。如果将来的房价上涨10% 至220,000英镑,那么所要偿还的贷款金额也会随之增加,既44,000英镑——额外的 4,000 英镑。但是,如果房价下降 10%,那么您将少偿还政府 4,000 英镑。

该计划的贷款人不允许每月偿还贷款,但可以随时一次性偿还部分或全部金额。在房主出售该房产或25年之前(以较早者为准),您将无需偿还房产的产权价值。

该贷款在前五年是免息的——尽管买家必须每月支付1英镑的管理费——之后将被收取 1.75%的未偿金额作为利息。该费用将每年按RPI值外加1%的利息。这些款项只在偿还贷款的利息,因此买家必须一次性偿还所贷的总金额才能摆脱这个贷款的捆绑。

这是一个很好的贷款项目吗?

典型的按揭贷款机构,如银行或建筑贷款协会,只会贷出大约相当于买家4.5倍年薪的总额。根据国家统计局的数据,去年英国的房价平均上涨了10.2%,但同期平均工资仅增长了4.9%。获得Help to Buy计划的贷款将帮助买家弥合了房价与其可以借入的购房金额之间的差距。

每月的按揭贷款还款额也可能远低于租金。

据房地产门户网站 Zoopla 报道,由于可供出租的房产严重短缺,英国平均租金上涨4.6%,是13年来的最大涨幅。目前也存在按揭贷款价格战,这意味着每月还款率还是非常低。在英格兰央行再次提高基准利率之前,贷款机构正在竞相提供最低的固定利率按揭产品——有些甚至低至 0.95%。

Help to Buy的贷款利率往往略低于普通的商业贷款银行和机构,但一旦在五年后开始支付产权贷款的利息,这一切成本都会增加。明智的做法是制定尽快还清贷款的计划,因为一旦开始支付利息,可能会有更少、而且更昂贵的再按揭产品选择。买家还必须向政府机构Homes England支付 115英镑的管理费以管理其Help to Buy计划,用贷款进行再按揭。

根据最近的报道,新建房产有点像新车,售价较高,比旧房产高出26%—29%。这意味着当买家搬进新居时,其房产的价值通常会下降。如果打算卖掉并迅速置换,买家可能会发现自己处于负资产的状态,这意味着该房产的价值将会低于购入时的价值。

那么需要存多少的首付款呢?

根据Help to Buy的规则,首次购房者只需支付房价的 5% 作为押金,而大多数商业贷款机构要求至少拿出房价10%的首付款。一些银行提供5%的政府支持按揭贷款,但买家需要满足一定的负担能力标准,而这些贷款并不适用于公寓洋房的交易。

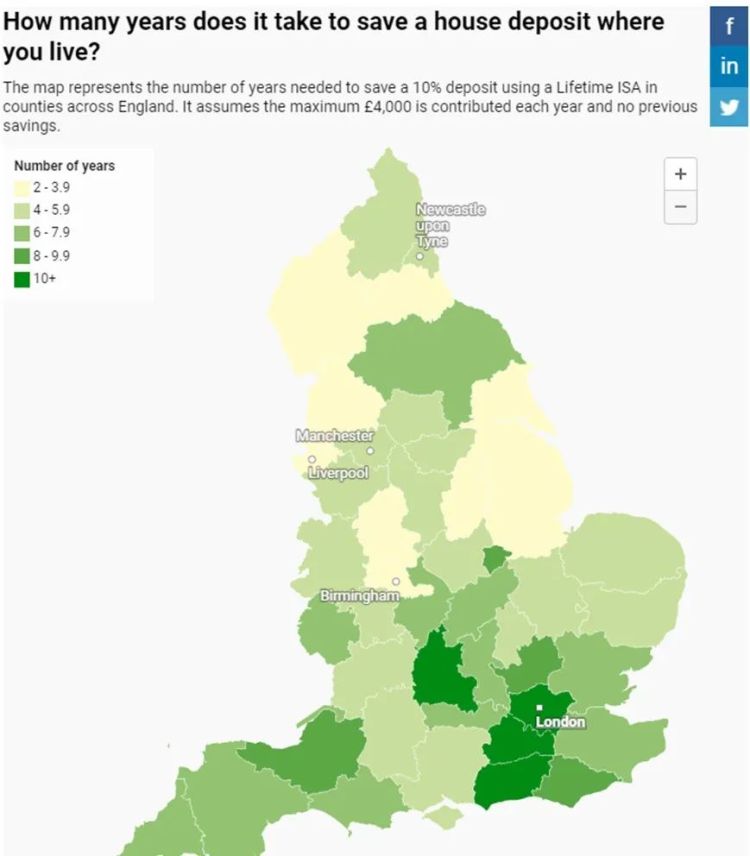

根据投资平台 Nutmeg 的最新分析,首次购房者平均需要筹集27,096英镑才能获得10%的首付。这一数字在伦敦升至52,589英镑,在吉尔福德(Guildford)为47,265 英镑,在剑桥首付为49,330 英镑,在温彻斯特(Winchester)则高达45,375英镑。租房者平均需要五年零四个月的时间才能存下以上的平均金额——比 2017年多七个月。

调查结果假设首次购房者每年最多可以节省4,000 英镑(相当于每月 333 英镑)存到他们的终身ISA (LISA) 中,其中包括来自政府的 25% 的年度现金红利。18 至 39 岁的人可以开设终身 ISA,账户中的资金必须用于购买价格为450,000英镑或以下的第一套住房,或者用于退休。

从理论上讲,使用Help to Buy计划进行购买房产的人平均需要27,096英镑的一半,即 13,548 英镑,而他们需要两年零七个月的时间来存足这笔资金。然而,考虑到新建房屋的溢价——目前估计的下限为26%——首次购房者通常需要额外多存3,523 英镑以凑齐首付。

了解您所在地区的平均存款以及首次购房者平均需要多长时间才能节省。

经纪人的费用、按揭费、律师费、搬家费、保险金额和物业调查费用也是需要额外准备。

如要购买新建房屋,要注意什么?

可以使用房屋建筑商鼓励的内部或推荐的产权转让律师事务所,但始终建议买家使用独立的房产经纪人和律师事务所以避免任何利益冲突。

即使购买的是期房——如果可能的话,要求在交换购房合同之前进行物业和地区的勘查,并在完成时获取完整的调查表。通过 Helpto Buy 出售的所有房屋都应提供由Homes England 批准的供应商提供的10年新建物业保修。

近年来,由于卷入建筑防火墙的安全丑闻,如果是购买一套新公寓,它很有可能会以租赁产权(即有限产权)的方式出售,这可能意味着你要承担维修故障的费用。

除非在极少数情况下(例如永久产权土地归 Crown Estate 或 National Trust 所有),否则不应通过Help to Buy以有限产权方式购买新房,并且地租应设置为“浮动的与房价相对应的百分比形式”。买家还想寻找长限期产权的物业——最好是250年或999年——这样你就不必在未来几年内续买产权了。

直接购买比Help to Buy好吗?

如果有足够的承担能力,是的,没有人愿意背负不必要的贷款,买家总是会看到转售的房产增值比新建的要高。

如果10%的首付是很难实现的,或者不太可能以目前的工资水平贷到足够的钱来买房,那么这可能是使用 Help to Buy 成为房主的一年。