上周全球表现

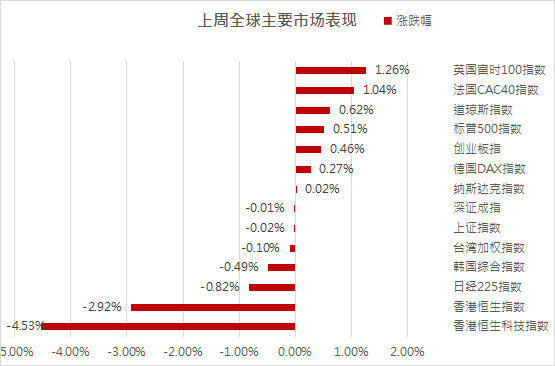

上周(2021.09.20-2021.09.24),全球重要指数涨跌不一,欧美市场表现好于亚太市场,香港市场连续第二周跌幅靠前。

美股方面

上周美股三大指数全部翻红,结束此前连续两周的下跌态势,道指按周涨0.62%,纳指周涨0.02%,标普500指数周涨0.51%。行业上,能源(涨4.7%)、金融(涨2.2%)和信息技术(涨0.9%)领涨,房地产(跌1.5%)、公用事业(跌1.2%)和电信服务(跌0.7%)领跌。关注本周美国众议院就3.5万亿美元基建预算框架的最终投票和美国8月核心PCE物价指数。

港股方面

上周港股主要指数上周均下跌,恒生指数周跌2.92%,恒生科技周跌4.53%、恒生国企指数周跌3.75%。行业上,除恒生能源业(涨1.0%)和医疗保健业(涨0.3%)上涨外均下跌。其中,恒生地产建筑业(跌8.6%)、非必需性消费业(跌6.8%)和工业(跌6.0%)领跌。行业上,本周恒生综合行业指数均下跌,其中,恒生原材料业(跌7.3%)、非必需性消费业(跌5.2%)和综合业(跌4.2%)领跌。

上周港股通资金净流入38.48亿元人民币。从前十大活跃成交个股的数据来看,南向资金主要流入电力及公用事业、计算机、餐饮旅游,流出汽车、电子元器件、基础化工。

南向资金周度净买入前十个股为腾讯控股、美团-W、华润电力、海吉亚医疗、中国电力、李宁、碧桂园服务、新天绿色能源、华能国际电力股份、中国海洋石油;净卖出七大个股为吉利汽车、安踏体育、小米集团-W、东岳集团、长城汽车、中国神华、中芯国际。

A股方面

上周A股重要股指中,涨跌幅前三分别为科创50(涨1.9%)、创业板指(涨0.5%)、中小板指(涨0.1%),涨跌幅后三分别为上证50(跌0.5%)、沪深300(跌0.1%)、上证指数(跌0.02%),另外,深证成指跌0.01%;行业上,涨跌幅前三分别为电力及公用事业(涨5.0%)、房地产(涨3.6%)、国防军工(涨3.0%),涨跌幅后三分别为基础化工(跌4.9%)、建材(跌4.0%)、有色金属(跌3.9%)。

上周陆股通净流出15.8亿元人民币。北向资金上周主要流入食品饮料、电力设备及新能源、电力及公用事业,流出银行、非银行金融、医药。

上周,北向资金净买入前十大个股为五粮液、阳光电源、汇川技术、长江电力、贵州茅台、金风科技、泸州老窖、恒瑞医药、万科A、海天味业;净卖出前十大个股为招商银行、中国平安、平安银行、北方稀土、迈瑞医疗、隆基股份、特变电工、韦尔股份、海尔智家、中国核电。

亚太方面,上周韩国综合指数收报3125.24点,周跌0.49%;日经225指数收报30248.81点,周跌0.82%;澳洲标普200指数收报7342.6点,周跌0.83%;新西兰NZX50指数收报13259.55点,周涨0.19%。欧洲方面,上周,欧洲市场三大股指整体上涨,德国DAX指数周涨0.27%,法国CAC40指数周涨1.04%,英国富时100指数周涨1.26%。

全球资产市场表现

跨资产:原油>农产品>工业金属>发达市场股市>黄金>债券>新兴市场股市;全球股票市场:南非、印度和法国股市领涨,土耳其、中国香港和波兰股市领跌;大宗商品:本周布伦特原油价格涨3.7%,农产品价格涨0.9%,工业金属涨0.5%,黄金价格跌0.2%;汇率:本周美元指数上涨0.1%。

市场观点概述

美股市场

中秋假期间,美国财长耶伦对国会提高美债上限的敦促与10月美债可能违约的提醒,并表示若两党的僵局仍持续下去,导致美债10月出现违约,将很可能带来金融危机与经济灾难;但众议院已通过投票将该上限暂停至2022年12月,并将债务上限、权宜支出法案送交参议院,暂时缓和了上述难题。

预计在两党“胆小者博弈”的背景下,经过一段时间后,美债上限问题将再次获得缓解。但这并不意味着全球股市将重回稳步上行的通道,原因有三:第一,美国乃至全球对数字与互联网垄断企业的加税举措正在紧密推进中,这对于互联网科技巨头的盈利前景构成了挑战;第二,全球经济已有筑顶迹象,后续随着联储Taper等操作落地,所以全球经济不排除在四季度筑顶后转而进入下行通道,且货币政策难以继续宽松,这对于全球股市并非利多;第三,疫情带来的全球贸易运输阻滞及减产带来的高通胀还将延续一段时间,这也将显著压制全球股市的表现。

同时,据上周消息,美联储在9月议息会议上对Taper进行了表态,“假如经济继续沿着当前路径修复,那么美联储很快会削减资产规模”,大概率11月公布Taper细节,12月底开始实施。美联储本轮缩减QE与市场沟通较为充分,并且提前设立缓冲工具,因此我们认为对市场流动性预期的冲击相对缓和,市场的整体冲击有限。

港股市场

上周港股各大行业板块大部分下跌,港股行业中防御属性强的电讯业和公用事业仍然维持稳健表现,且电力、燃气领域的高景气度与改革前景也值得期待;最为弱势的行业已从之前的资讯科技、医疗保健切换至之前持续上涨的原材料与非必需消费,这是近期大宗涨价潮引发监管警惕、消费整体趋于疲弱的结果。

就港股目前而言,在国内某些房地产企业陷入流动性难题,国内经济也开始有所下行,互联网监管仍在途中,这决定了港股短期难有反转机会。在港股整体处于底部区域、短期仍将筑底并进一步释放风险的背景下,继续保持逢低布局将是较好的策略。

港股互联网可加大关注,建议底部分批逢低布局。港股互联网板块近期表现的稳健性明显增强,央行副行长范一飞也在近期表态“目前互联网平台整顿已取得重要的阶段性成果,支付领域反垄断有待深入”。这意味着除了金融支付领域外,其他互联网领域的监管可能在近期即将迎来缓和;这对于当下港股互联网而言,是比较适宜的布局机会,我们建议在互联网龙头的投资策略上,采取分批逢低布局的方式。

A股市场

上周市场情绪收敛,交易活跃度有所下降,周度日均成交额连续四周下降,至1.25万亿元,部分源于房地产风险的释放。板块维持高速轮动,周期板块和前期的高景气成长赛道进入整固阶段,市场偏好向低估值板块倾斜,公用事业、房地产、国防军工、交通运输和食品饮料等行业涨幅靠前。

当前市场仍未形成新的一致预期,中长期来看,碳中和与科技制造仍然是更具政策和盈利确定性的主线,新能源、新能源汽车,以及高端制造板块将维持长期高景气。

上周出台的能耗双控政策是推动碳中和目标的又一具体举措,中长期看周期板块内部将面临分化。发改委印发的《完善能源消费强度和总量双控制度方案》在全国设定能耗强度降低、能源消费总量目标,意在倒逼产业转型和能源结构调整。随着碳中和相关政策的落实力度加大,中长期的产业格局也将发生巨大的变化。

第一,随着高能耗高排放项目的减少,上游传统能源的需求将逐渐下滑,中游资源品则面临新的供需不平衡,这将加剧周期行业内部分化;第二,中游资源品价格上升将压缩中下游制造业利润空间,中小制造型企业过剩产能逐步淘汰,传统制造业面临行业集中度抬升的趋势;第三,光伏、风电等新能源产业长期景气度向上,与之配套的绿电相关的新基建也有望迎来长期投资机遇。

周期筑顶后面临分化,关注原油与铝业景气。年初以来持续强势的周期板块开始出现明显的筑顶迹象,尽管现货、期货价格仍然高企,但股市周期板块已出现高位宽幅震荡的筑顶态势。就周期内部而言,在震荡筑顶的过程中周期板块将迎来分化,大部分周期标的将迎来显著回落,但以原油、铝为代表的细分板块仍值得关注,特别是其中ESG指标占优的大型国企,性价比仍然较高。

我们对四季度的大宗观点阐述如下——钢铁:年内产能严格受限,四季度演绎“成材强、原料弱”,明年初格局将切换至“成材弱、原料强”;煤炭:供需紧张边际缓和,维持震荡筑顶;有色:铜、镍短期回调,铝业景气向上的持续性最好;能化:原油短期大概率将向好,化工整体将迎来筑顶行情。

另外,我们仍然建议整体配置风格上,维持优质成长+估值回调进入合理区间的老白马均衡组合。但要注意偏短期的成长风格回调波动,中长期仍然具备受益政策红利优势;而先前传统价值蓝筹在经历过估值回调后,显然也已具备吸引力,可以逢低布局。