上周全球表现

上周,全球股市走强普涨,法国股市领涨。

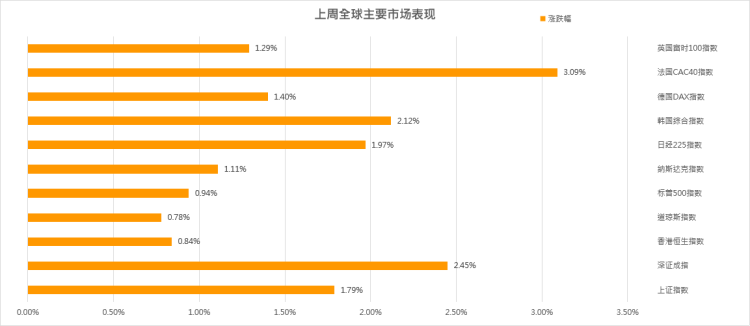

美股方面,三大指数整体弱势调整后重新上涨,道指、标普500上周收盘创新高。道指按周涨0.78%,纳指按周涨1.1%,标普500指数按周涨0.94%,但市场情绪偏向观望。行业上除核心消费品(跌0.5%)外均上涨,金融(涨3.6%)、公用事业(涨2.3%)、信息技术(涨0.9%)领涨。本周关注美联储官员对就业与通胀的讲话,及7月未季调CPI年率/初请失业金人数/7月PPI月率等。

港股方面,继此前一周大幅波动后,海外中资股市场上周出现企稳迹象。恒生指数上涨0.8%,恒生国企指数和MSCI中国指数分别微涨0.4%和0.1%。不过,科技板块由于面临监管不确定性继续承压,恒生科技指数上周依然下跌1.24%。板块方面,电信、资本品和材料板块领涨,涨幅分别为5.8%、4.3%和3.5%;媒体、娱乐和房地产板块表现落后,分别下跌5.7%和0.7%。本周关注港交所、中国电信、李宁等明星公司的业绩公布。

上周港股通资金净流入14.25亿元人民币,从前十大活跃成交个股的数据来看,南向资金主要流入汽车、电子元器件和医药,流出纺织服装、餐饮旅游和计算机。南向资金周度净买入十大个股为吉利汽车、中芯国际、比亚迪股份、药明生物、香港交易所、中国海洋石油、中兴通讯、长城汽车、思摩尔国际、中国移动;净卖出前十大个股为美团-W、安踏体育、李宁、舜宇光学科技、小米集团-W、华虹半导体、腾讯控股、复星医药、中车时代电气、中航科工。

A股方面,上周A股迎来大跌后的小幅反弹,沪指按周涨1.79%,深证成指周涨2.45%,创业板指周涨1.46%。行业上,涨跌幅前三分别为国防军工(涨10.8%)、汽车(涨8.0%)、建材(涨7.3%),涨跌幅后三分别为传媒(跌2.5%)、钢铁(跌2.4%)、电子(跌1.4%)。上周陆股通净流入100.9亿元人民币;北向资金上周主要流入电子、机械、电力设备及新能源,流出食品饮料、钢铁、农林牧渔。

上周,北向资金净买入前十大个股为三一重工、东方雨虹、隆基股份、汇川技术、通威股份、迈瑞医疗、立讯精密、昭衍新药、格力电器、伊利股份;净卖出前十大个股为贵州茅台、先导智能、荣盛石化、美的集团、三棵树、牧原股份、中远海控、山西汾酒、宁德时代、紫金矿业。

亚太方面,韩国综合指数收报3270.36点,周涨2.12%;日经225指数收报27820.04点,周涨1.97%;欧洲方面,上周,欧股较为强势,德国DAX指数周涨1.4%,法国CAC40指数周涨3.09%,英国富时100指数周涨1.29%。

全球资产市场表现:股>债>大宗。10年美债收益率创新低后反弹:10年美债收益率曾于8月4日盘中一度跌破1.13%,6日收于1.31%,为7月16日以来的新高。大宗商品:原油以及国内黑色系价格大跌。近一周,国际大宗商品价格普跌,CRB商品指数整周跌1.65%。WTI和布伦特原油整周跌超7%,铁矿石、螺纹钢和动力煤分别跌16%、6%和5%。汇率:美元指数反弹至两周高位。8月4日美元指数一度跌至91.85,8月6日一路跃升至93点上方,收于92.78,创近两周以来最高。

市场观点概述

美股市场

上周五公布的7月非农(94.3万)超出预期和前值,呈现出局部受变异病毒复发影响放缓甚至停滞、但整体依然持续改善的态势。但并未太超预期的数据却推动美债利率和美元指数大幅走高。美国7月非农就业数据强劲,服务业就业恢复占主导,政府部门就业明显增加。7月强劲的美国就业数据有望在未来一段时间持续提振市场信心。

在市场分歧加剧的背景下,就业数据的强劲可能进一步凝聚市场共识,即相信美联储在未来几个月会较为坚定地迈向Taper。美联储可能在今年年底前后开始QE减量。在此之前,需要警惕短债和金、银等贵金属价格的波动风险。

从经济基本面来看,美国经济延续修复,美国供需两端持续恢复、需求端快于供给端,复苏沿着房地产、商品消费、设备投资、服务消费顺序依次展开,最新PMI数据显示服务业加快改善,带动就业超预期修复,非农就业加快改善加强Taper预期。

回到美股本身来进行分析,道琼斯指数短期并不乐观。从估值来看,截止7月底,道琼斯指数的PE为26.12倍,处于95.30%历史分位;纳斯达克指数PE为43.96倍,处于79.60%历史分位;标普500指数PE为29.38倍,目前处于95.10%历史分位。三者的估值不同,主要是因为公司盈利状况分化,虽然纳斯达克指数依旧领涨,但是企业高盈利一定程度上消化了高估值,同理,尽管道琼斯指数总被纳指“抢风头”,但估值依然处于历史相对高位。种种迹象已经表明,短期美股大概率会有波动。

港股市场

7月28日-8月6日的港股上行,我们认为属于超跌反弹,并非港股转势上行。值得庆幸的是,近一周南下资金的大规模撤离回归的趋势出现扭转,呈现小幅净流入的格局,后续仍需观察南下资金流入的持续程度。

港股关注原材料与公用事业走强持续性。在南下资金与外资的大举进出扰动下,港股在整体波动加剧的同时,行业轮动切换频繁也成为了近半年的典型特征。从近两周行业表现看,大多数行业都是涨跌切换,甚至资讯科技、医疗健康、地产建筑这三个行业连续两周下跌,仅有原材料与公用事业连续两周上涨。

短期来看,由于近期过度抛售,估值定价明显具有吸引力的板块将出现逢低买进机会,投资者有望从中受益。科技板块部分龙头个股估值已经降至历史区间的底部。长期来看,我们认为中国产业和消费升级趋势将保持不变,两大趋势中的核心板块,如电动汽车产业链、新能源、先进制造及消费和医疗保健两大板块中龙头企业,将存在诸多长期机会。

A股市场

上周A股市场迎来小幅反弹,分化进一步加剧,改革政策仍在加快推进,引导资金向实体经济集中。继730政治局会议提出“支持新能源汽车加快发展”之后,8月6日,美国拜登政府宣布2030年50%的新能源汽车市占率目标远超市场预期,进一步打开新能源汽车供应链的成长空间,特别是在境外市场中份额占比提升的企业更为受益。

对于美联储Taper对A股的影响,我们认为从基本面、央行对通胀的容忍度以及国内相对宽裕的流动性情况来看,整体对A股的影响相对有限,不可与2-3月份的A股市场大幅调整构成类比。

综合来看,我们认为硬科技成长风格的结构性行情仍将继续,新能源汽车、新能源、半导体产业链的景气向上逻辑没有改变,但短期波动加大在所难免,建议优选业绩向上弹性更大的细分赛道和个股。

针对部分优质“老白马”,前期调整受业绩高基数、上游涨价以及结构性估值偏高、部分行业基本面弱化等因素困扰,但年初以来调整后估值压力明显缓解;结合中国产业升级和消费升级的中期趋势未发生根本变化,部分具备核心竞争力的公司可能已接近价值区域,中长线的投资者可以自下而上择股布局估值已调至匹配中期基本面的优质“老白马”类公司。