2021年已过去一半,曾经令投资者大为青睐的银行理财,上半年的收益率不断下行,尽管6月份有所反弹,但难改长期下跌趋势。同时,距离《资管新规》过渡期延长至2021年底的期限仅剩不到半年的时间,银行理财产品加快了净值化转型,银行理财优势渐弱,众多稳健型的投资者下一步该如何选择?该如何实现财富保值增值?

银行理财收益率“缩水”

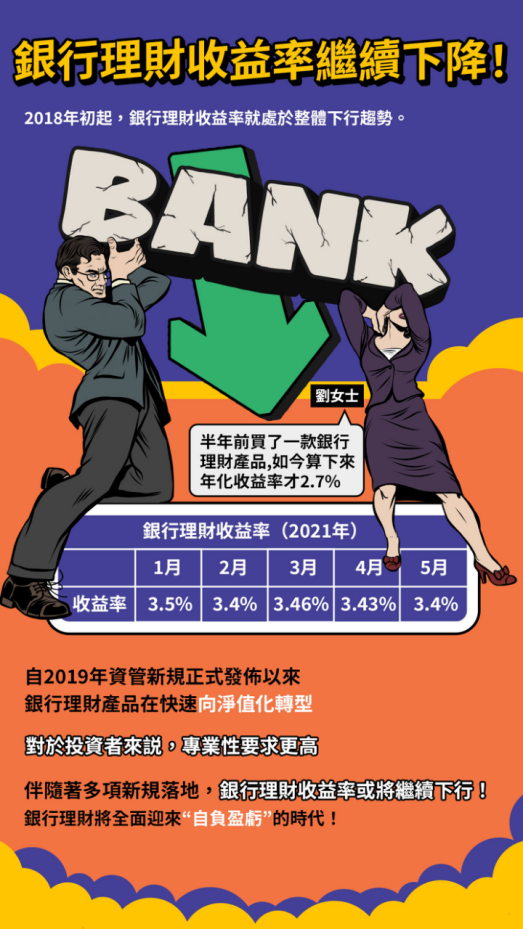

最近关注银行理财产品的投资者可能会注意到,自6月份大额存款利率下降和7月份再一次降准之后,与一年前相比,几乎很难再找到年化收益率超过4%的银行理财产品,大部分产品的理财收益率为3%起,理财产品的收益率已明显缩水。

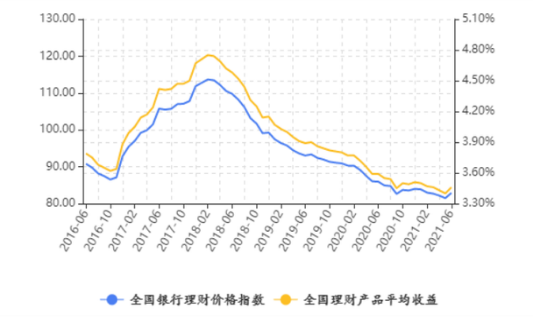

据普益标准数据显示,今年1至5月份,全国银行理财收益水平分别为3.5%、3.47%、3.46%、3.43%、3.4%,持续下行。

银行理财收益及价格指数走势

与银行理财“同进退”的还有广受投资者青睐的货币基金。去年末至今年初,货币基金平均收益率还在2.5%到3%之间,但随后呈下行趋势。

以大家最为熟悉的天弘余额宝为例,天弘余额宝基金去年12月31日,该基金7日年化收益率曾达到过去一年来的最高点2.335%,而后逐渐回落。今年6月30日,该基金7日年化收益率为2.093%。

与收益率一起下行的还有余额宝的规模,7月21日,天弘基金发布的天弘余额宝货币市场基金2021年第2季度报告显示,截至6月30日,天弘余额宝总规模为7808.09亿元,继一季度规模大幅下降后,二季度规模再度下降1916.06亿元,下降比例达19.7%。显然,资金已经开始用脚投票,主动离场去寻找更高收益的投资方向。

收益率或将继续下行

银行理财产品收益率下降早已是意料之中的事。同商品一样,供需决定着价格,资金的使用成本(表现为银行理财产品的收益率)也由机构对现金的需求和央行的供给决定。

但自去年以来,央行加大资金投放力度。2020年,年内3次降准,释放流动性1.75万亿元,再加上专项再贷款、再贷款再贴现额度,以及一些政策性银行的信贷安排,市场上投放的资金量整体较大。最近,在7月15日,降准再次开启,此次共释放长期资金约1万亿元。长期来看,水放的多了,自然也就不值钱了。

尽管6月份全国银行理财收益水平有所回升至3.46%,但根据此前全面降准之后理财产品的到期收益率出现下降的情况来看,预计未来理财产品整体收益回升的可能性较小,大概率维持现有低位水平或继续小幅下行。

同时,从监管来看,随着资管新规过渡期临近,理财产品净值化转型加速,部分产品投资范围收窄,也会影响理财产品的收益。

优化资产配置

年化3%起的收益,且一路走低,完成净值化转型后,与公私募基金、信托、股票相比,银行理财的竞争优势已开始明显落下乘。

既然如此,最后半年时间,投资者也应该提早为整体的资产配置做优化打算,选择其他新的途径。

首先,下半年,居民应合理的期望理财收益,清楚认识收益与风险的关系,同时在此基础上做好大类资产配置,通过提升资产配置能力来实现收益与风险的动态平衡。

据央行7月5日发布的2021年第二季度城镇储户问卷调查报告显示,居民偏爱的前三种投资方式依次为:“银行、证券、保险公司理财产品”、“基金信托产品”和“股票”,选择这三种投资方式的居民占比分别为48.5%、26.3%和16.5%。可以很清晰看到居民对投资产品的选择还是比较保守。

居民在追求收益的同时,以保守型的资产作为基石,以稳定风险,同时,可以寻求专业投资机构,适当增加中高风险的产品,如股票、基金、信托,保持资产配置的多元化,为整体资产配置降低风险,贡献超预期收益。

其次,投资者应该将资产配置的期限拉长,尽量做长期性投资。如此,不仅能规避短期的收益波动对投资行为的影响,例如追涨杀跌,长期来看,还能增加获取超额收益的概率。

*外事邦原创图文,转载请注明出处。*

策划:又亦慕波

撰文:最靓的仔

插画:Zero