上周全球表现

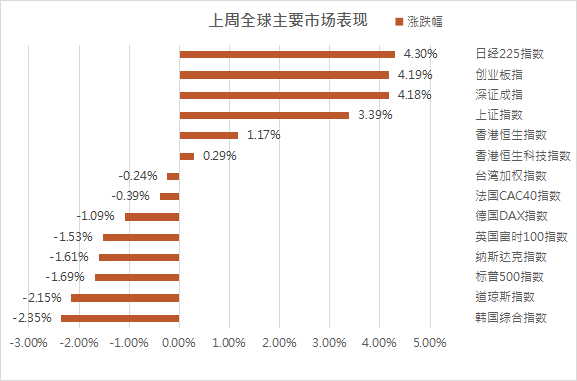

上周(2021.09.06-2021.09.10),全球股市分化严重,日经225指数指数连续第二周领涨,亚太市场连续第二周整体表现好于欧美市场,韩国综合指数跌幅靠前。

美股方面

因受美国提前taper(量化宽松缩减)担忧影响,三大指数震荡下跌。上周美股市场共4个交易日,道指按周跌2.15%,纳指按周跌1.61%,标普500指数按周跌1.69%,市场担忧情绪依然加重。行业指数均下跌,房地产(跌3.8%)、工业(跌3.1%)和医疗保健(跌2.6%)领跌。关注本周二美国公布CPI、房地产投资等数据,以及周三苹果秋季发布会。

港股方面

上周在权重股继续反弹下港股继续上涨,恒指按周涨1.17%,国指周涨1.02%,恒生科技指数按周涨0.29%。行业上,恒生原材料业(涨4.8%)、能源业(涨1.9%)和金融业(涨1.7%)领涨;恒生综合业(跌2.2%)、地产建筑业(跌1.4%)和必需性消费业(跌1.0%)领跌。

上周港股通资金净流入68.34亿元人民币。从前十大活跃成交个股的数据来看,南向资金主要流入计算机、餐饮旅游、电力及公用事业,流出电子元器件、非银行金融、基础化工。

南向资金周度净买入十大个股为腾讯控股、美团-W、快手-W、华润电力、中国移动、中国海洋石油、中国铝业、广汽集团、中国神华、思摩尔国际;净卖出前十大个股为中芯国际、香港交易所、东岳集团、小米集团-W、中国平安、长城汽车、比亚迪股份、赣锋锂业、舜宇光学科技、华润啤酒。

A股方面

上周在市场积极情绪助推下,三大指数明显走强,沪指按周涨3.39%,深证成指周涨4.18%,创业板按周涨4.19%。行业指数均上涨,煤炭(涨13.1%)、有色金属(涨9.2%)和钢铁(涨7.5%)行业领涨。

上周陆股通净流入140.7亿元人民币。从前十大活跃个股口径来看,北向资金主要流入电力设备及新能源、计算机和有色金属,流出电子、非银行金融和食品饮料。

上周,北向资金净买入前十大个股为宁德时代、紫金矿业、美的集团、恒生电子、东方财富、迈瑞医疗、招商银行、药明康德、比亚迪、中远海控;净卖出前十大个股为格力电器、歌尔股份、中国平安、贵州茅台、特变电工、韦尔股份、宝钢股份、爱尔眼科、立讯精密、北方稀土。

亚太方面,上周韩国综合指数收报3125.76点,周跌2.35%;日经225指数收报30381.84点,周涨4.30%。欧洲方面,上周,欧股市场整体下跌,德国DAX指数跌1.09%,法国CAC40指数跌0.39%,英国富时100指数跌1.53%。

全球资产市场表现

跨资产:工业金属>原油>债券>新兴市场股市>发达市场股市>黄金>农产品;全球股票市场:日本、中国内地和中国香港股市领涨,土耳其、韩国和巴西股市领跌;上周,在列全球股市中除了日本、中国内地、中国香港、菲律宾和越南股市上涨外、其他国家/地区股市均下跌;大宗商品:上周工业金属涨4.39%,布伦特原油价格涨0.43%,黄金价格跌2.20%,农产品价格跌2.26%;汇率:上周美元指数上涨0.59%。市场观点概述

美股市场

相较于年初至 8 月底美股的持续上涨,9 月 3 日美国新增非农就业数据大幅低于预期 后,美国三大股指出现普跌。虽然, 截至目前美股尚未出现类似今年 2 月中至 3 月初的恐慌性抛售,但在季报期结束后,美股 上涨的“失速”也反映了缺少基本面支撑情况下投资者信心出现动摇。3 月以来,美股成交量及成交金额持续萎缩,相较年初高点已分别下降 45%和 30%。

我们需要注意的是,美国就业补助退坡后中低收入阶层就业恢复超预期带来的利率水平抬升,以及美联储鸽派程度达到顶部可能转鹰的情景,拜登政府基建及加税计划细则的逐步完善已逐渐引发市场关注。

这些因素可能造成美股在未来一段时间出现10%以上的调整;即使小概率事件——美国就业恢复缓慢且不及预期的情景发生,美股也会在交易衰退逻辑的背景下有所调整;美股的显著调整往往会带来港股同期的弱势。

港股市场

经历了9月上旬的持续强势后,港股自底部显著反弹,市净率已小幅抬升至1.18,但港股尚处偏低区间,未来仍有进一步上行的空间。但是,我们也需要警惕未来的一些潜在风险:从国内而言,港股的风险主要来自于经济下行压力的加大、互联网部分领域的监管细则进一步落地。从国外而言,港股的风险主要来自于美股市场的波动与美联储政策对外资的动向。

对于港股市场现阶段,我们仍然坚持之前的观点。

港股互联网波动难免,坚持底部逢低布局。港股互联网板块在9月重新获得了内外资金的重点关注,也有相当一部分资金在上周进入港股互联网龙头进行底部布局。虽然游戏领域的监管举措已落地,但我们也需要认识到互联网监管措施并未完全落地,游戏之外的互联网其他领域仍需耐心等待“政策底”的到来。就当下港股互联网而言,在监管举措尚不明晰的背景下,互联网板块的底部巨震恐难避免,坚持逢低布局将是优选。

虽然市场可能继续因新发得监管不确定性而震荡,但我们相信这也为长线投资者提供了较大得投资机会,尤其是对于已经跌至历史估值区间底部的龙头科技来说。长期来看,我们相信中国产业及消费升级的趋势将延续,与这些趋势相关的主要板块,如电动汽车产业链、新能源、先进制造以及消费和医疗保健两大板块中的龙头企业,蕴含着巨大的策略机会。

A股市场

上周A股迎来短期反弹,28个申万一级行业指数中有27个行业上涨,但快速的板块轮动显示市场分歧仍然较大。A股已连续38天成交额超1万亿元,显示资金交投活跃、市场流动性相对充裕,但资金流入节奏仍在正常范围,当前A股市场仍是存量博弈+增量分歧下,投资主线尚未达成共识。

宏观层面,8月经济数据表明虽然外需持续强劲,但经济增速整体放缓,而且不平衡态势仍在继续。8月PPI涨幅大幅攀升至9.5%,创出2008年以来新高。PPI与CPI剪刀差刷新纪录,扩大至8.7%。PPI与CPI剪刀差扩大也表明下游企业盈利能力进一步削弱。与此同时,社融和信贷数疲弱,例如居民和企业短期与中长期新增贷款放缓,表明下游需求持续低迷。

对于周期方面,我们仍然维持之前观点,煤炭加速赶顶,铝业景气向上。

钢铁:年内产能严格受限,成材景气强于矿石原料,且会持续至11月,明年格局或切换;煤炭:夏季用电高峰已过,工业用电需求也将逐渐回落,冬储虽然带来供需紧张的延续,但国内产出与蒙煤进口都会带来一些增量,供需紧张或边际趋松;有色:当前最强的有色品种当属铝、镍,相较而言,铝业的景气度在短中长期均具备向上的动力,这也是周期板块我们最为推荐的品种。

另外,整体配置风格上,我们依旧维持之前的优质成长+估值回调进入合理区间的老白马均衡组合。但要注意偏短期的成长风格回调波动,中长期仍然具备受益政策红利优势;而先前传统价值蓝筹在经历过估值回调后,显然也已具备吸引力,可以逢低布局。