最近,公募基金二季报披露完毕,A股震荡行情延续进入下半场,行业、板块之间的轮动,市场风格的变化,让投资者在上半年着实体验了一把过山车激情,内心跟着起起伏伏,有焦虑、也有欣喜,就连蔡嵩松也在“菜狗”和“蔡经理”之间来回变换。

在这样的情况下,许多的投资者开始寻求规避收益的波动性,想要努力把握住“稳稳的幸福”。于是“固收+”类的投资凭借低回撤、不俗的收益被彻底被引爆。

01

“固收+”规模爆发式增长

根据WIND数据,公募基金2019年“固收+”产品全年募集规模为697.65亿元,2020年全年募集规模为3911.95亿元。今年上半年,该类产品新发规模大幅增加,截至目前合计募集规模为3542.66亿元。

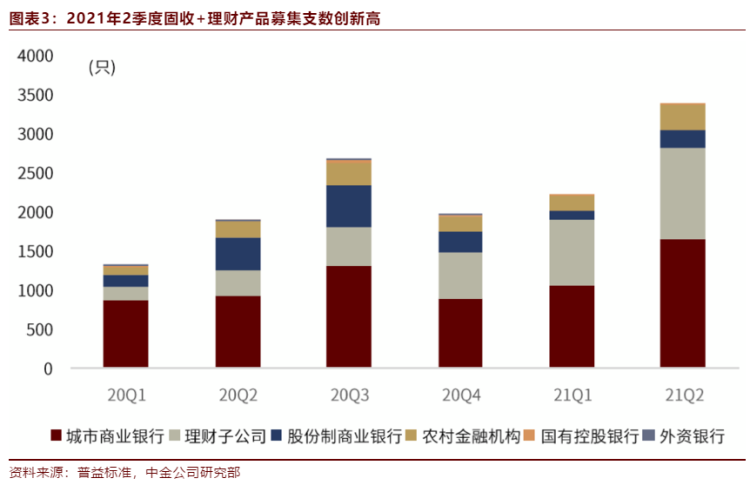

对于理财端产品方面,募集加速。“固收+”理财产品数据2021年2季度合计新发3377只,较一季度有明显抬升(21Q1:2207只),当前存量12208只。

02

什么是“固收+”?

目前市场对于“固收+”并无统一的概念界定和选择标准,但按照字面意思, “固收+”可以拆解成两个部分:“固收”和“+”。

固收,是指没有任何风险的固收类资产。

”+”:是指既增加收益,又增加风险。

和传统的固收产品不同,“固收+”通常以固收类作为底仓配置,通过适量投资股票、打新、可转债、权益或者衍生品等其他资产进行收益增厚,从而在保证较低回撤和波动水平的前提下获取相对稳健的投资收益。

产品管理者将稳定收益、超额收益、多元化资产巧妙的结合在一起。所以,“固收+”产品本身可以看做是资产配置套餐。

03

从“+”的策略运用看“固收+”投资策略

以基金为例,严格来讲,“固收+”基金可以分别针对“固收”和“+”两个层面进行收益增厚:

第一层“固收”底仓主要指通过加杠杆、信用下沉、拉长组合久期等方式来获取相对债券市场的超额收益。

第二个“+”的层面则主要指叠加可转债、权益或者衍生品等非固收类资产,通过适当放大组合波动来进行收益增厚。

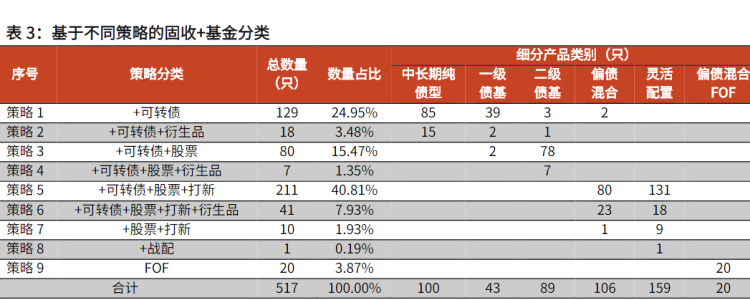

我们主要以“+”层面的策略来划分,便可大致有9类策略。

资料来源:Wind,光大证券研究所,数据截至2021年5月25日(注:此处“股票”仅指二级市场股票交易、“打新”仅指股票打新)

中长期纯债型固收+基金主要通过可转债和衍生品投资进行收益增厚。

一级债基型固收+基金主要通过可转债持仓增厚收益,个别基金会参与股票套利机会或者衍生品投资。

二级债基型固收+基金主要通过可转债和股票二级市场交易增厚收益,个别基金会参与衍生品投资。

偏债混合型和灵活配置型“固收+”基金主要通过股票(含打新)和可转债持仓增厚收益,个别基金会参与衍生品投资。

部分“FOF类固收+”基金会通过配置少量转债或股票(含打新)仓位增厚收益。

04

“固收+”收益如何?

以公募基金为例(数据较齐全),先来看看近期的收益。

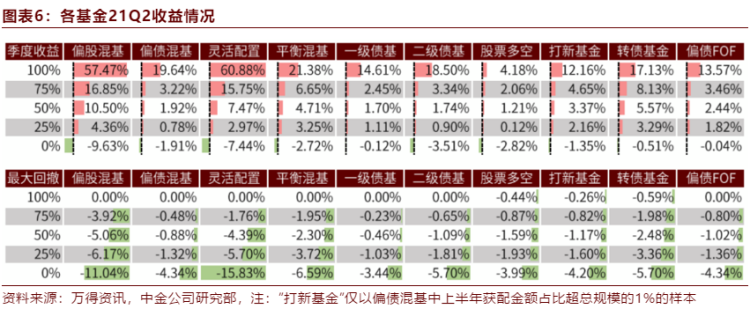

据中金公司研究部,2021年上半年,偏债混基/二级债基分别收涨2.94%与2.32%。其中随着权益市场回暖与成长性领跑,二季度明显修补一季度业绩缺口。转债债基领跑固收+产品,转债债基指数21Q2收涨5.67%,均跑赢沪深300(3.48%)与中证转债指数(4.45%)。

具体来看,二季度固收+分化不大,转债基金表现突出。转债基金当季净值回报中位数为3.37%,75%分位数超8%,明显高于其他固收+类型基金。而从回撤角度看,固收+基金均保持较优水平,整体回撤中位数低于3%,部分小体量转债基金受市场波动有一定回撤,但均小于灵活配置型与偏股混基产品。

然后,我们再来看看固收+基金长期的收益,如下图所示:

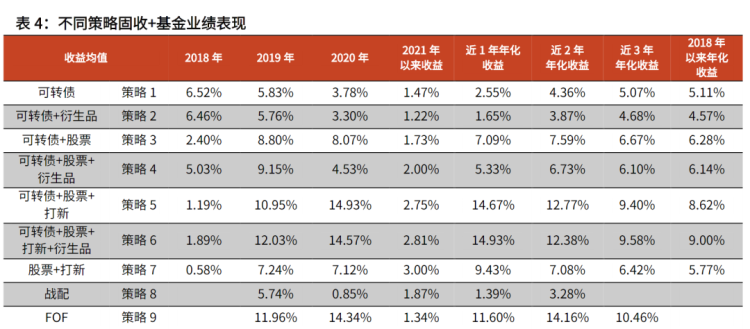

采用可转债做收益增厚的固收+基金长期年化收益均值在5%左右,回撤水平在-7%以内,叠加衍生品操作可显著改善回撤水平,同时收益也有所下降。

同时参与可转债和股票投资,但不参加打新的固收+基金长期年化收益6%左右,优于仅通过可转债进行收益增厚的固收+基金。

拉长时间来看,同时运用可转债和股票投资(含打新)策略的固收+基金收益表现优于多数采用其他策略的固收+基金。

仅通过股票投资(含打新)进行收益增厚的固收+基金长期收益表现优于仅采用可转债做增厚的固收+基金。

FOF型固收+基金在各类固收+基金中历史收益领先。

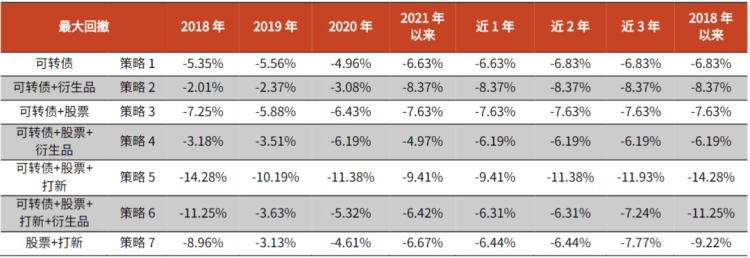

05

不同策略固收+基金回撤数据

资料来源:Wind,光大证券研究所,数据截至2021年5月25日

总的来说,从2018年以来的历史业绩来看,在可转债基础上叠加股票交易和打新操作的“固收+”基金和“FOF类固收+”基金中长期收益相对领先。

从持有时间来看,随着持有期的延长,各类固收+基金收益率均有明显提升。