2022年抵押贷款利率将迎来缓慢上升,官方利率同样也会处于上行阶段。那么这对2022年的房市究竟有何影响?是否会给投资者和购房者带来不利因素呢?华人房产将在本文中为你解读今年的澳房之变。

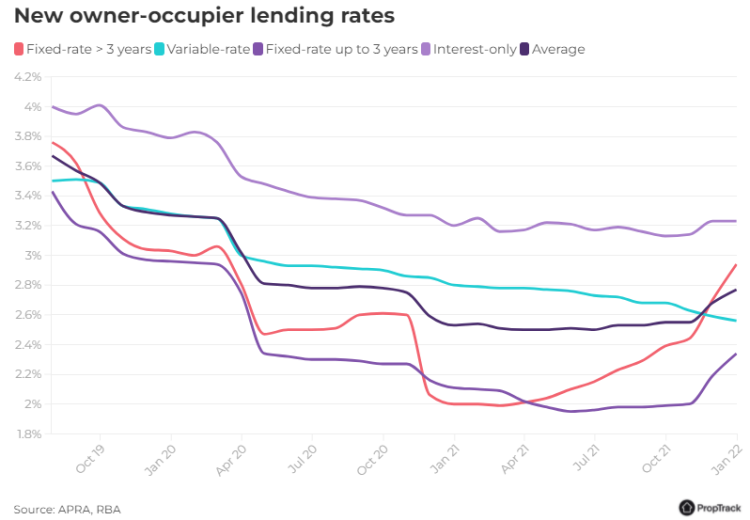

- 抵押贷款利率上升“幅度不大”

虽然澳储行在2023年初之前都将现金利率保持在0.1%的最低点,但抵押贷款利率上升的势头仍无法阻挡。

自从澳储行的Term Funding Facility到期之后,固定利率在未来几个月将不断攀升。

但由于贷款机构之间的激烈竞争,可变利率基本上保持下行。这意味着想要贷款买房的购房者并不需要削减他们的购房预算。

但如果抵押贷款利率迎来上升,这将限制购房者可贷款的最大金额,已经身负房贷的购房者也将要偿还更多的贷款,对于购房者来说并不友好。

不过也无需多虑,尽管抵押贷款利率有上升趋势,从澳房历史上来看,这个上升幅度并不会很大,住房的还款成本仍将保持在历史低位。

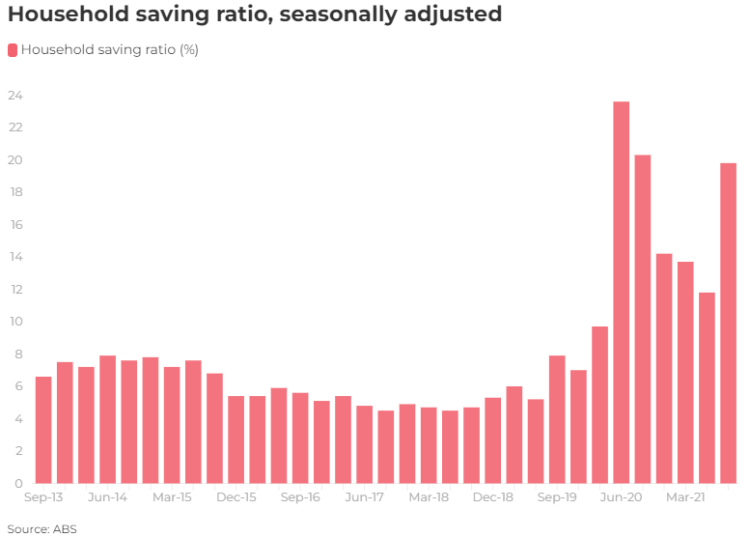

- 家庭储蓄和家庭财富“比翼齐飞”

“家庭储蓄率”这个概念对应一定时期内家庭收入储蓄与家庭净可支配收入的比例。

由于去年疫情带来的封锁政策,澳洲家庭储蓄率从第二季度的11.8%上升至第三季度的19.8%,家庭开销大大减少。

此外,政府的一系列帮扶举措也让家庭收入增加,在财政上让家庭在疫情的肆虐中得到很好的缓冲。

“家庭财富”指的是家庭的总资产,包括住房、养老金、金融资产、现金和定期存款,以及像汽车和家居用品等耐用资产。

近年来,澳房屋价值激增,而股票等金融资产的增长也同样引人注目。

澳大利亚统计局的数据显示,在2021年第三季度,全澳的住房总价值达到了9.26万亿澳元,创下历史新高。

同时,家庭财富总额增加了5900亿澳元,增幅4.4%,达到13.92万亿澳元,同样处于历史高位。

这一数字相比于2020年增长了20.2%,是十多年来最大的年度增幅。

这意味着即使贷款利率上升,对于现如今储蓄富足的澳洲家庭来说并不会伤筋动骨,房贷的还款压力仍然在可接受范围之内。

- 投资者活动将重回巅峰

随着经济不确定性逐渐消退,低借贷成本、持续的资本增长以及十分吸引人的租金收益正在重新唤醒投资者们的活动。

根据ABS的数据,投资者的抵押贷款需求已经从20%左右的历史低点逐渐增长超过30%。

此外,国境已经重新开放,大量高技能人才和留学生返澳,各大首府城市内城区的租赁市场将重归火爆,进一步推动投资者加大力度投资房产。

2021年,网站Realestate.com.au上的投资者咨询量稳步攀升,时至今日已同比增长30.4%,来自投资者的咨询份额徘徊在三年多来的最高水平。

事实上,由于近年来投资者活动的缺乏,租金正在迅速上升,投资者的增加将对缓解租金压力至关重要。

由此看来,今年对于投资者来说或将是一个千载难逢的机遇,天时地利人和都汇聚在今年的澳房投资市场,趁此机会大赚一笔也不是没有可能!

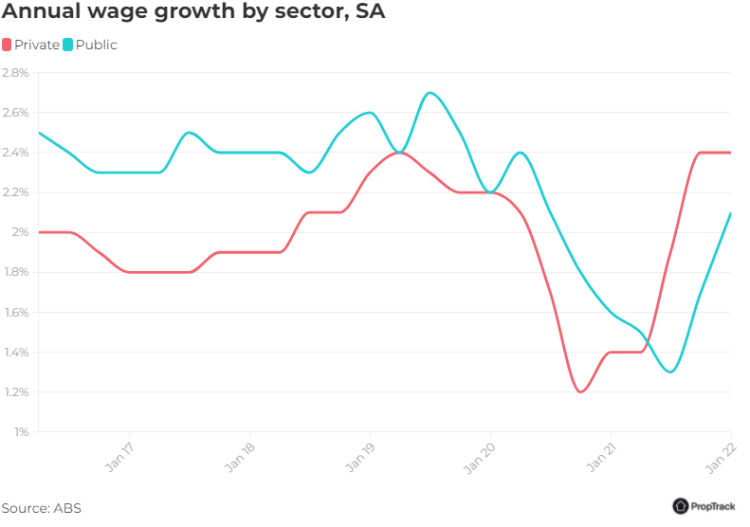

- 工资上涨对冲利率上升

在经历疫情的冲击之后,全澳的经济状况已好于预期,就业率高于疫情前水平,失业率从2020年7月的高峰下降到现有的4.2%,为13年来的最低点,远低于疫情前超过5%的失业率。

劳动力市场复苏迅猛,澳储行同样在等待工资的回升,之后再考虑有关提高现金利率的行动。

这意味着,当利率上升,工资的增长完全有能力缓冲抵押贷款的利率上升。

不过,澳储行加息的时间不会太快,否则很有可能带来经济倒退以及房市的崩溃,从而对刚从疫情中恢复的澳洲经济造成全面、毁灭性的打击,这也是澳储行不希望看到的。

因此,澳储行的底线是:当利率上升的时候,经济一定要得到加强。

综合诸多方面来看,家庭储蓄的积累将继续支撑经济发展,房价增长也将继续放缓,2022年整体的住房价值并不会下降。对于投资者来说,今年可能是一个很好的机会,只要看准时机,完全可能赚得盆满钵满;对于购房者来说,虽然利率会有小幅上升,但无论是工资的上涨还是家庭财富的积累都将缓冲自己的还款压力;而对于还没有房产的人来说,若在今年奋力一搏,成为有房一族其实也并不遥远。